1 引言

在控制论、金融学中的许多实际现象和问题均可用随机微分方程来描述, 这些现象的典型特征就是不确定性, 这种不确定性通常由随机性来刻画, 但不确定性还有另一面-模糊性. 经济中内生和外生的一些不确定性因素均会导致参数难以被准确的描述, 如无风险利率百分之三左右, 波动约为百分之五等. 在具有模糊性的金融市场中, 模型中的一些参数可能不是精确的, 因此需要把这种不精确性反应到模型结构中, 模糊随机微分方程的建立将是解决不确定性问题的有利工具.

经典的 B-S 期权定价公式广泛应用于金融衍生品市场, 但这种理想化和具有严格约束条件的模型与实际金融市场数据会产生较大的偏差. 在实际情况中, 由于企业重大经营变更, 宏观经济的巨大波动、国家政策调整、战争和自然灾害等, 均会导致资产价格在一段时间内发生剧烈变动. 为了更好的捕捉市场中股票大幅波动的现象, 很多文献提出了改进的 B-S 模型, Merton[1 ] 在资产价格演化过程中加入跳跃来刻画资产价格的突然变动, 提出了对数正态跳跃扩散模型, 并给出了看涨、看跌期权的解析解. Merton 的跳跃扩散模型弥补了B-S 模型的不足, 但对数正态分布的假定限制了跳跃不能出现负值, 而且没有解决股票价格呈现非对称的尖峰厚尾和波动率微笑的缺陷. Kou[2 ] 对 Merton 的跳跃扩散模型进行了修正和推广, 利用双指数跳跃扩散模型得到了路径依赖期权的显式解, 双指数跳跃扩撒模型成为对资产定价的有利工具, 更多的相关文献可参考邓国和,杨向群[3 ] ; 周伟, 何建敏[4 ] 等.

为了刻画金融市场中的不确定性. 近年来, 已有很多文献将模糊性和随机性相结合来研究金融衍生品的定价问题. Zadeh[5 ] 首先提出了模糊集理论, 该理论已成为刻画不确定性因素的有力工具. Puri 和 Ralescu 等[6 ] 把模糊应用到随机模糊上, 将模糊变量与随机理论相结合, 提出了模糊随机变量. 模糊随机变量的提出、发展和完善有助于把不确定当中的随机性和模糊性相结合, 有效改善模型的不精确性. Carlsson 和 Fuller[7 ] 将模糊随机理论应用到金融衍生品定价中, 构建了资产价格的模糊表达形式. Yoshida 等[8 ,9 ] 把模糊性引入到随机金融模型中, 对参数同时赋予了随机性和模糊性, 给出了模糊欧式和美式期权的定价公式. Zhang 等[10 ] 在模糊环境下研究了双指数跳跃扩散模型的欧式期权定价问题. Xu 和 Wu[11 ] 等使用模糊性来刻画跳跃次数和跳跃幅度的不确定性, 其数值结果表明, 与默顿模型相比, 模糊默顿模型提供了更为可靠的值. Wu[12 ] 利用模糊运算进一步得到了模糊的 B-S 期权定价版本. Muzzioli 和 Torricell[13 ] 使用三角模糊数来刻画标的资产价格的上升和下降, 得到了看涨期权的清晰均值. Chrysafis 和 Papadopoulos[14 ] 使用三角模糊数, 完成了去模糊化处理, 并对期权进行了敏感性分析. Liu 和 Li[15 ] 等通过假设标的资产遵循一个模糊的跳跃扩散过程, 在默顿框架下推导了欧式期权模糊价格区间的解析定价公式, 并用加权可能性均值代替定价公式中的模糊值, 进行了数值模拟, 给出了清晰解. Lee 等[16 ] 提出了用 "底、中、高" 来表示跳跃因子的模糊二叉树模型, 实证结果表明该模型得到的模糊看涨期权价格是标准 CRR 价格的有效替代方案. Nowak 和 Romaniuk[17 ] 通过模糊化 L$\acute{\rm e}$ [18 ] 利用梯形模糊数来表示跳跃因子, 对具有模糊收益的期权进行定价. 秦学志和吴冲锋[19 ] 同样采用梯形模糊数方法, 在考虑交易成本的情况下, 给出了未定权益的模糊估价方法. 对参数进行去模糊化处理并进行数值模拟的文献还可以参考 Nowak 和 Romaniuk[17 ] , 詹惠蓉和彭龙[20 ] , 马勇[21 ] 等. 模糊随机变量的提出为改善模型预测精度提供了很好的工具.

综观以上文献其主要采用模糊化模型参数和对数正态假定下得到期权定价公式. 受文献 [10 ,11 ] 的启发, 本文在考虑复杂金融环境下, 纳入模糊性和随机性建立了模糊跳跃扩散模型, 在假定跳跃幅度服从对数正态分布和双指数状态下, 给出多维跳跃扩散市场模型欧式极大看涨期权定价公式, 扩展了跳跃扩散模型的应用场景. 最后, 利用加权概率平均法, 将模糊参数化为清晰数, 通过数值模拟分析了在不同模型下主要参数变化对期权定价带来的影响, 通过上证 50ETF 期权价格实证分析, 进一步验证了参数敏感性及模型稳定性, 为投资决策提供了定量计算依据.

本文后续部分安排如下: 第 2 节介绍一些模糊基础知识. 第 3 节给出在模糊情形下多维跳跃扩散市场模型欧式极大看涨期权定价公式及去模糊化方法. 第 4 节给出了数值计算, 分析了不同模型下和主要参数变化对期权价格影响. 第 5 节对全文进行了总结.

2 基础知识

定义 2.1[5 ] 令 $X$ $\tilde{A}$ $X$ $\mathbb{R}$ $ \mu_{\tilde{A}}: \mathbb{R} \longmapsto[0,1] $ $\mu_{\tilde{A}}\left ( x \right )$ $x$ $\tilde{A}$

定义 2.2[12 ] 对于任意的 $\alpha \in(0,1]$

$$\tilde{A}_\alpha=\left\{x \in \mathbb{R}: \mu_{\tilde{A}} \geq \alpha\right\},$$

则称 $\tilde{A}_\alpha$ $\tilde{A}$ $\alpha$ - 截集, 并且当 $\alpha=0$ $\tilde{A}$

$$\tilde{A}_0: \operatorname{supp} \mu_{\tilde{A}_0}=\operatorname{cl}\{x \in \mathbb{R}: u(x) >0\}.$$

若 $f$ $\mathbb{R}$ $\left \{ x \mid f(x)\ge \alpha \right \}$ $f$ $\alpha \in(0,1]$

定义 2.3[12 ] 令 $\tilde{a}$ $\mathbb{R}$ $\tilde{a}$

(1) $\tilde{a}$ $\mu_{\tilde{a}}\left(x\right)=1$

(2) $\tilde{a}$ $x_1, x_2 \in \mathbb{R}, t \in \mathbb{R}$

$$ \mu_{\tilde{a}}\left(\lambda x_1+(1-\lambda) x_2\right) \geq \min \left\{\mu_{\tilde{a}}\left(x_1\right), \mu_{\tilde{a}}\left(x_2\right)\right\} ;$$

(3) $\tilde{a}$ $\mu_{\tilde{a}}$

(4) $\tilde{a}$ $\tilde{a}_0$ $\overline{x \in \mathbb{R}: \mu_{\tilde{a}}(x)>0}$ ) 是紧的.

由文献 [5 ] 知, $\tilde{A}$ $\left\{x \in \mathbb{R}:\mu_{\tilde{A}} \geq \alpha,\right\}$ $\tilde{a}$ $\tilde{a}_{\alpha}$ $\tilde{a}$ $a$ $\tilde{a}_{\alpha}=[a_\alpha^L,a_\alpha^U]$ .

命题 2.1[5 ] 隶属函数 $\mu_{\tilde{A}}$ $\tilde{A}$ $\tilde{A}_\alpha=\left\{x \in \mathbb{R}: \mu_{\tilde{A}}(x) \geqslant \alpha\right\}$

$$\mu_{\tilde{A}}(x)=\sup _{\alpha \in[0,1]} \alpha 1_{\tilde{A}_\alpha}(x),$$

其中 $1_A$ $A$ $\tilde{A}_\alpha$ $\tilde{A}$ $x \in A$ $1_A(x)=1$ . 如果 $x \notin A$ $1_A(x)=0$ .

当 $\tilde{a}$ $a$

$$\mu_{\tilde{a}}(x)= \begin{cases}1 & x=a, \\ 0 & \text {其他.}\end{cases}$$

定义 2.4[12 ] 假设 $\tilde{a}$ $\tilde{b}$ $\oplus, \ominus, \otimes$ $\oslash$ $\tilde{a} \odot \tilde{b}$

$$\mu_{\tilde{a} \odot \tilde{b}}(z)=\sup _{\{(x, y): x \circ y=z\}} \min \left\{\mu_{\tilde{a}}(x), \mu_{\tilde{b}}(y)\right\},$$

其中 $\odot=\oplus, \ominus, \otimes$ $\oslash$ $\circ=+,-, \times,/ $ . $[a, b]$ $[c, d]$ $[a, b] \odot_{\mathrm{int}}[c, d]$

$$ [a, b] \odot_{\text {int }}[c, d] \equiv \{z \in \mathbb{R}: z=x \circ y, \forall x \in[a, b], \forall y \in[c, d]\}.$$

由此 $a \oplus b, a \circ b$ $\frac{a}{b}$ $\alpha \in[0,1]$ $\alpha$ - 截集可以表述为

(1) $[a \oplus b]_\alpha=\left[a_\alpha^L+b_\alpha^L, a_\alpha^U+b_\alpha^U\right]$ $[a \ominus b]_\alpha=\left[a_\alpha^L-b_\alpha^U, a_\alpha^U-b_\alpha^L\right]$

(2) $[a \circ b]_\alpha=\left[\min \left\{a_\alpha^L b_\alpha^L, a_\alpha^L b_\alpha^U, a_\alpha^U b_\alpha^L, a_\alpha^U b_\alpha^U\right\}, \max \left\{a_\alpha^L b_\alpha^L, a_\alpha^L b_\alpha^U, a_\alpha^U b_\alpha^L, a_\alpha^U b_\alpha^U\right\}\right]$

(3) 如果 $[b]_\alpha$ $0$

$$\bigg[\frac{a}{b}\bigg]_\alpha=\bigg(\min \bigg\{\frac{a_\alpha^L}{b_\alpha^L}, \frac{a_\alpha^L}{b_\alpha^U}, \frac{a_\alpha^U}{b_\alpha^L}, \frac{a_\alpha^U}{b_\alpha^U}\bigg\}, \max \bigg\{\frac{a_\alpha^L}{b_\alpha^L}, \frac{a_\alpha^L}{b_\alpha^U}, \frac{a_\alpha^U}{b_\alpha^L}, \frac{a_\alpha^U}{b_\alpha^U}\bigg\}\bigg).$$

定义 2.5[22 ] 设 $f$ $\tilde{a} $ $\tilde{a}$ $f$

$$M_*(\tilde{a})=\frac{\int_0^1 f\left(\operatorname{Pos}\left[a \leq \tilde{a}_\alpha^L\right]\right) \tilde{a}_\alpha^L \mathrm{ d} \alpha}{\int_0^1 f\left(\operatorname{Pos}\left[a \leq \tilde{a}_\alpha^L\right]\right) \mathrm{d} \alpha}=\int_0^1 f(\alpha) \tilde{a}_\alpha^L \mathrm{ d} \alpha$$

$$M^*(\tilde{a})=\frac{\int_0^1 f\left(\operatorname{Pos}\left[a \geq \tilde{a}_\alpha^U\right]\right) \tilde{a}_\alpha^U \mathrm{ d} \alpha}{\int_0^1 f\left(\operatorname{Pos}\left[a \geq \tilde{a}_\alpha^U\right]\right) \mathrm{d} \alpha}=\int_0^1 f(\alpha) \tilde{a}_\alpha^U \mathrm{ d} \alpha,$$

其中$\tilde{a}$ $\alpha$ - 截集 $ \tilde{a}_{\alpha } =\left [ \tilde{a}^{L}_{\alpha },\tilde{a}^{U}_{\alpha } \right ]$ $P$

$$\begin{aligned} \operatorname{P}\left[\tilde{a} \leq \tilde{a}_\alpha^L\right]=\sup _{x \leq \tilde{a}_\alpha^L} \tilde{a}(x)=\alpha, \quad \operatorname{P}\left[\tilde{a} \geq \tilde{a}_\alpha^U\right]=\sup _{x \geq \tilde{a}_\alpha^U} \tilde{a}(x)=\alpha, \end{aligned}$$

并且 $f(\alpha)$ $\int_0^1 f(\alpha) \mathrm{d} \alpha=1$

命题 2.2[22 ] 设$\tilde{a}$ $\tilde{b}$

$$M_*(\tilde{a}+\tilde{b})=M_*(\tilde{a})+M_*(\tilde{b})$$和$$M^*(\tilde{a}+\tilde{b})=M^*(\tilde{a})+M^*(\tilde{b}).$$

命题 2.3[22 ] 设 $\tilde{a}$ $\lambda$

$$M_*(\lambda \tilde{a})= \begin{cases}\lambda M_*(\tilde{a}), & \text { if } \lambda \geq 0, \\ \lambda M^*(\tilde{a}), & \text { if } \lambda<0\end{cases}$$

$$M^*(\lambda \tilde{a})= \begin{cases}\lambda M^*(\tilde{a}), & \text { if } \lambda \geq 0, \\ \lambda M_*(\tilde{a}), & \text { if } \lambda<0. \end{cases}$$

注 2.1 $M(\tilde{a})=\left [ M_*(\tilde{a}),M^*(\tilde{a}) \right ] $ $ M(\tilde{a})$ $\tilde{a}$

$$M(\tilde{a})=\frac{M_*(\tilde{a})+M^*(\tilde{a})}{2}.$$

命题 2.4[22 ] 设 $\tilde{a}$ $\tilde{b}$ $\lambda \in \mathrm{R}$

$$M(\tilde{a}+\tilde{b})=M(\tilde{a})+M(\tilde{b})$$

$$M(\lambda \tilde{a})=\lambda M(\tilde{a}).$$

定义 2.6[23 ,24 ] 假设 $(\Omega, \mathcal{A}, P)$ $\alpha \in[0,1]$ $[\tilde{X}]_\alpha: \Omega \rightarrow \mathcal{K}(\mathbb{R}^n)$ $\mathcal{A}$ - 可测函数, 则称映射 $\tilde{X}: \Omega \rightarrow\mathcal{F}(\mathbb{R}^n)$ $\alpha \in [ 0,1 ]$ $\omega \rightarrow \tilde{X}_{\alpha}^{L} $ $\omega \rightarrow \tilde{X}_{\alpha}^{U}$ $\tilde{X}_{\alpha }(\omega )= [\tilde{X}_{\alpha }^{L}(\omega ),\tilde{X}_{\alpha }^{U}(\omega )] = \{ x\in\mathbb{R}^n \mid \tilde{X}(\omega)(x)\ge \alpha \}$ .

设 $X$ 9 ] 期望的定义, 即对于每一个 $\alpha \in[0,1]$ $X \in \mathbb{R}^n$ $X$ $E[X]$

$$E[X](x)=\sup _{\alpha \in[0,1]} \min \left\{\alpha, 1_{E[X]_\alpha}(x)\right\},$$

$$E[X]_\alpha=\bigg(\int_{\Omega} X_\alpha^L \mathrm{ d} P(\omega), \int_{\Omega} X_\alpha^U \mathrm{ d} P(\omega)\bigg).$$

在模型中使用三角模糊数, 则三角模糊数 $\tilde{a}$

$$\mu _{\tilde{a} }(x)= \begin{cases}\left(x+a-a_c\right) / a, & a_c-a \leq x \leq a_c, \\ \left(a_c+b-x\right) / b, & a_c<x \leq a_c+b,\\ 0, & \text { 其他, }\end{cases}$$

其中三角模糊数表示为 $\tilde{a}=\left(a_{c}-a ; a_{c} ; a_{c}+b\right)$ . 三角模糊数 $\tilde{a}$ $a_c$ $a_{c}$ $a_c$ $\tilde{a}$ $a$ $b$ $\tilde{a}$ $\tilde{a}$ $\alpha $

$$\tilde{a}_\alpha=\left\{x \mid \mu_{\tilde{a}}(x) \geq \alpha\right\}=\left[a_c-(1-\alpha) a, a_c+(1-\alpha) b\right],$$

$$\tilde{a}_\alpha^L=a_c-(1-\alpha) a, \quad \tilde{a}_\alpha^U=a_c+(1-\alpha)b.$$

3 主要结果

3.1 模糊多维跳跃模型

本小节结合模糊性和随机性来刻画资产定价中的不确定性, 主要研究两种跳跃扩散模型: 模糊正态跳跃扩散模型和模糊双指数跳跃扩散模型, 并推导出相应的显示表达式.

设 $(\Omega, \mathcal{F}, P)$ $\Omega=\Omega_1 \times \cdots \times \Omega_n, \mathcal{F}=\mathcal{F}_1 \times \cdots \times \mathcal{F}_n, P=$ $P_1 \times \cdots \times P_n$ $\left(\Omega_i, \mathcal{F}_i, P_i\right)$ $W_i$ $N_i$ $W_i$ $N_i$ $W_i$ $N_i$ $\mathbb{F}_i=\left\{\mathcal{F}_i(t)\right\}_{t \geq 0}$ $W_i$ $N_i$

(3.1) $\begin{aligned}\label{eq:3.1} {\rm d}\tilde{S}_{i}(t)&=\tilde{S}_{i}(t^{-})\bigg [\mu_{i} {\rm d}t+\sum\limits_{j=1}^{J}\sigma_{ij} {\rm d}\tilde {W}_{j}(t)+\sum\limits_{k=1}^{K}{\rm d}(\tilde{Q}_{ik}(t) -\tilde{\beta}_{ik}\tilde{\lambda}_{ik}t) \bigg ] \nonumber \\ &=\tilde{S}_{i}(t^{-}) \bigg[\bigg(\mu_{i} -\sum_{k=1}^{K}\tilde{\beta}_{ik}\tilde{\lambda}_{ik}\bigg){\rm d}t+ \sum\limits_{j=1}^{J}\sigma_{ij} {\rm d}\tilde {W}_{j}(t)+\sum\limits_{k=1}^{K}{\rm d}\tilde{Q}_{ik}(t) \bigg], \end{aligned}$

其中 $\tilde{Q}_{ik}(t)=\sum\limits_{l=1}^{N_{lk}(t)}\tilde{Y}_{ik}^{l}$ $\tilde{N}_{l k}$ $\tilde{\lambda}_{l k}$ $\tilde{Y}_{i k}^1, \tilde{Y}_{i k}^2, \cdots$ $\tilde{Y}_{i k}^l$ $\tilde{N}_{l k}$ . $E(\tilde{Y}_{i k}^l)=\tilde{\beta}_{i k}$ $\tilde{W}_i$ $\tilde{N}_{l k}$ $\tilde{Y}_{l k}$ $\tilde{S}_i$ . 模糊泊松过程 $\tilde{N}_{i l}$

$$P(\tilde{N}_{il}(t)=n)=\frac{\bigg(\sum\limits_{k=1}^{K}\tilde{\lambda}_{ik}^{l}t\bigg)^{n}}{n!} {\rm e}^{-\sum\limits_{k=1}^{K}\tilde{\lambda}_{ik}^{l}t}.$$

令 $\tilde{\gamma}_i=\ln \tilde{Y}_{i k}^l$ $\tilde{\gamma}_i$

(3.2) $\tilde{f}_{\tilde{\gamma}_i}^N(y)=\frac{1}{\tilde{\delta}_i \sqrt{2 \pi}} \exp \bigg\{\frac{-\left(y-\tilde{u}_i\right)^2}{2 \tilde{\delta}_i^2}\bigg\},$

记为 $\tilde{\gamma}_i \sim N(\tilde{u}_i, \tilde{\delta}_i^2)$

(3.3) $\tilde{f}_{\tilde{\gamma}_{i}}^{D}(y)=p_i\tilde{\eta}_{i1}\exp({-\tilde{\eta}}_{i1}y)I_{y\geq 0}+q_i\tilde{\eta}_{i2}\exp({-\tilde{\eta}}_{i2}y)I_{y<0},$

其中 $\tilde{\eta}_{i1}>0,\tilde{\eta}_{i2}>0$ $p_i,q_{i}\geq 0,p_i+q_i=1$

引理 3.1 当资产价格满足模糊随机微分方程 (3.1), 则对应的模糊随机微分方程的解为

(3.4) $\tilde{S}_i(t)=\tilde{S}_i(0) \exp \Bigg\{\Bigg(r_i-\sum_{k=1}^K \tilde{\beta}_{i k} \tilde{\lambda}_{i k}-\sum_{j=1}^J \frac{1}{2} \sigma_{i j}^2\Bigg) t+\sum_{j=1}^J \sigma_{i j} \tilde{W}_{i j}(t)\Bigg\}\Bigg(\prod_{l=1}^{\tilde{N}_{i l}(t)}\Bigg(1+\sum_{k=1}^K \tilde{Y}_{i k}^l\Bigg)\Bigg).$

证 将模糊资产价格 $\tilde{S}_i(t)$ $\tilde{X}_i(t)$ $\tilde{J}_i(t)$

$$\begin{gathered} \tilde{X}_i^c(t)=\Bigg(r_i-\sum_{k=1}^K \tilde{\beta}_{i k} \tilde{\lambda}_{i k}\Bigg) t+\sum_{j=1}^J \sigma_{i j} \tilde{W}_{i j}(t), \ \ \tilde{J}_i(t)=\sum_{k=1}^K\Bigg(\prod_{l=1}^{\tilde{N}_{i l}(t)}(1+ \tilde{Y}_{i k}^l)\Bigg), \end{gathered}$$

(3.5) $\begin{aligned} \tilde{X}_i(t) & =\tilde{S}_i(0) \exp \Bigg\{\Bigg(r_i-\sum_{k=1}^K \tilde{\beta}_{i k}\tilde{\lambda}_{i k}-\sum_{j=1}^J \frac{1}{2} \sigma_{i j}^2\Bigg) t+\sum_{j=1}^J \sigma_{i j} \tilde{W}_{i j}(t)\Bigg\} \nonumber\\ & =\tilde{S}_i(0) \exp \Big\{\tilde{X}_i^c(t)-\frac{1}{2}\Big[\tilde{X}_i^c, \tilde{X}_i^c\Big](t)\Big\}. \end{aligned}$

下证模糊资产价格 $\tilde{S}_i(t)$

(3.6) ${\rm d}\tilde{X}_i(t)=\tilde{X}_i(t) {\rm d} \tilde{X}_i^c(t).$

在第 $i$ $ \tilde{J}_{i}(t)=\tilde{J}_{i}(t^{-})\bigg(1+\sum\limits_{k=1}^{K}\tilde{Y}_{ik}\bigg) $

$$\Delta \tilde{J}_{i}(t)=\tilde{J}_{i}(t)-\tilde{J}_{i}(t^{-}) =\tilde{J}_{i}(t^{-})\Bigg(\sum\limits_{k=1}^{K}Y_{ik}\Bigg) =\tilde{J}_{i}(t^{-})\sum\limits_{k=1}^{K}\Delta \tilde{Q}_{ik}(t).$$

方程 $\Delta \tilde{J}_{i}(t)=\tilde{J}_{i}(t^{-})\sum\limits_{k=1}^{K}\Delta \tilde{Q}_{ik}(t)$

(3.7) ${\rm d}\tilde{J}_{i}(t)=\tilde{J}_{i}(t^{-})\sum\limits_{k=1}^{K}{\rm d}\tilde{Q}_{ik}(t).$

(3.8) $\begin{aligned}\label{eq:3.8} \tilde{S}_{i}(t) =\tilde{X}_i(t)\tilde{J}_i(t) =\tilde{S}_i(0)+\int_0^t \tilde{X}_{i}(s^{-}){\rm d}\tilde{J}_{i}(s)+\int_0^t \tilde{J}_{i}(s){\rm d} \tilde{X}_{i}(s)+[\tilde{X}_{i},\tilde{J}_{i}](t). \end{aligned}$

由于$\tilde{J}_{i}(t)$ $\tilde{X}_{i}(t)$ $[\tilde{X}_{i}, \tilde{J}_{i}](t)=0$ . 将 (3.6) 式和 (3.7) 式代入 (3.8) 式, 可得

在模糊极大欧式看涨期权中规定有 $n$ $E_i(i=1, \cdots, n)$ $\tilde{S}_i(i=1, \cdots, n)$

$$V(\tilde{S}_1, \cdots, \tilde{S}_n, T)=\max \{(\tilde{S}_1(T)-E_1)^{+}, \cdots,(\tilde{S}_n(T)-E_n)^{+}\}.$$

特别的, 当 $E_1=\cdots=E_n=E$ $\tilde{S}_i$

$$\begin{aligned} \widetilde{\mathrm{C}}(\tilde{S}_i, T) & =\mathrm{e}^{-\mathrm{r}_{\mathrm{i}} \mathrm{T}} \mathbb{E}[\max \{(\tilde{S}_1(T)-E)^{+}, \cdots,(\tilde{S}_n(T)-E)^{+}\}]\\ & =\mathrm{e}^{-\mathrm{r}_{\mathrm{i}} \mathrm{T}} \mathbb{E}[(\tilde{S}_i-E)^{+}]_{i=1,2, \cdots, n}. \end{aligned}$$

这类模糊欧式极大欧式看涨期权可以看作是单个模糊资产的标准看涨期权的推广, 其中 $r_i$ $\widetilde{\mathrm{C}}(\tilde{S}_i, T)$ $\widetilde{\mathrm{C}}$ .

定理 3.1 模糊正态跳跃扩散模型的极大看涨期权的定价解析式为

(3.9) $\begin{aligned}\label{eq:3.9} \mathrm{\widetilde{C}}&=\tilde{S}_{i}(0)\sum_{n=0}^{\infty} \frac{{\rm e}^{-\sum\limits_{k=1}^{K}\tilde{\lambda}_{ik}^{l}T} (\sum\limits_{k=1}^{K}\tilde{\lambda}_{ik}^{l}T)^{n}}{n!}\mathbb{E} (N(\tilde{d}_{1}^{n}){\rm e}^{-\sum\limits_{k=1}^{K}\tilde{\lambda}_{ik}^{l}\tilde{\beta}_{ik}T} \prod\limits_{l=1}^{\tilde{N}_{il}(t)}\Bigg(1+\sum\limits_{k=1}^{K} \tilde{Y}_{ik}^{l}\Bigg) \nonumber\\ & -E{\rm e}^{-rT}N(\tilde{d}_{2}^{n} ) ), \end{aligned}$

$$\tilde{d}_{1,2}^{n}=\frac{\ln \Bigg(\tilde{S}_i(0) \Bigg(\mathrm{e}^{-\sum\limits_{k=1}^{K}\tilde{\lambda}_{ik} \tilde{\beta}_{ik}T} \cdot \prod\limits_{l=1}^{\tilde{N}_{il}(t)}\Bigg(1+\sum\limits_{k=1}^{K}\tilde {Y}_{ik}^{l}\Bigg)\Bigg) / E_i\Bigg)+ \Bigg(r_{i}\pm \sum\limits_{j=1}^{J}\frac{1}{2}\sigma^2_{ij}\Bigg)T} {\sqrt{\sum\limits_{j=1}^{J}\sigma^{2}_{ij}T} }.$$

证 由模糊标准的布莱克-斯科尔斯-默顿公式, 极大欧式看涨期权的价格为

(3.10) $V(\tilde{S}_{i},T)=\tilde{S}_{i}N(d_{1}^{n})-E_{i}{\rm e}^{-r_{i}T}N(d_{2}^{n}),$

$$ \tilde{d}_{1,2}^{n}=\frac{\ln \frac{\tilde {S}_i(T)}{E_i}+ \bigg(r_{i}\pm \sum\limits_{j=1}^{J}\frac{1}{2}\sigma^2_{ij}\bigg)T} {\sqrt{\sum\limits_{j=1}^{J}\sigma^{2}_{ij}T} }.$$

$$\tilde{S}_{i}(T)=S_{i}(0){\rm e}^{(r_{i}-\sum\limits_{k=1}^{K}\tilde{\beta}_{ik} \tilde{\lambda}_{ik}-\sum\limits_{j=1}^{J}\frac{1}{2}\sigma^{2}_{ij})T +\sum\limits_{j=1}^{J}\sigma_{ij}(\tilde{W}_{ij}(T)-\tilde{W}_{ij}(0))} \times \prod\limits_{l=1}^{\tilde{N}_{il}(T)}\Bigg(1+\sum\limits_{k=1}^{K} \tilde{Y}_{ik}^{l}\Bigg),$$

$S_{i}(T)$ $\mathcal{F}(t)$ [25 ] 和全期望公式可知

(3.11) $\begin{aligned}\label{eq:3.11} \mathrm{\widetilde{C}}(\tilde{S}_i,T )=&\widetilde{\mathbb{E}}\Big[\mathrm{e}^{-\mathrm{r_iT}}\max ( S_{i}-E_i)^{+}\mid \mathcal{F}(t) \Big] \nonumber \\& = \widetilde{\mathbb{E}}\Bigg[{\rm e}^{-r_iT}\Bigg(S_{i}(0){\rm e}^{(r_{i}- \sum\limits_{k=1}^{K}\tilde{\beta}_{ik} \tilde{\lambda}_{ik}-\sum\limits_{j=1}^{J}\frac{1}{2}\sigma^{2}_{ij})T +\sum\limits_{j=1}^{J}\sigma_{ij}(\tilde{W}_{ij}(T)-\tilde{W}_{ij}(0))} \nonumber \\ & \prod\limits_{l=1}^{\tilde{N}_{il}(t)}\Bigg(1+\sum\limits_{k=1}^{K} \tilde{Y}_{ik}^{l}\Bigg)-E_i\Bigg)^{+}\Bigg] \nonumber \\ = & \widetilde{\mathbb{E}}\Bigg[\widetilde{\mathbb{E}}\Bigg[{\rm e}^{-r_{i}T} \Bigg(S_{i}(0){\rm e}^{(r_{i}-\sum\limits_{k=1}^{K}\tilde{\beta}_{ik} \tilde{\lambda}_{ik}-\sum\limits_{j=1}^{J}\frac{1}{2}\sigma^{2}_{ij})T +\sum\limits_{j=1}^{J}\sigma_{ij}(\tilde{W}_{ij}(T)-\tilde{W}_{ij}(0))} \ \nonumber \\ & \times \sum\limits_{k=1}^{K} \Bigg( \prod\limits_{l=1}^{\tilde{N}_{il}(t)}(1+ \tilde{Y}_{ik}^{l})\Bigg)-E_i \Bigg)^{+}\mid \sigma\Bigg(\prod\limits_{l=1}^{\tilde{N}_{il}(t)}\Bigg(1+\sum\limits_{k=1}^{K} \tilde{Y}_{ik}^{l}\Bigg)\Bigg)\Bigg]\Bigg] \nonumber \\ = & \widetilde{\mathbb{E}}\Bigg[\widetilde{\mathbb { E } }\Bigg[{\rm e}^{-r_{i}T} (S_{i}(0){\rm e}^{-\sum\limits_{k=1}^{K}\tilde{\beta}_{ik} \tilde{\lambda}_{ik}T}{\rm e}^{-\sum\limits_{j=1}^{J}\sigma_{ij}\sqrt{T} Z_{ij}+(r_i-\sum\limits_{j=1}^{J}\frac{1}{2}\sigma^{2}_{ij})T} \nonumber \\ & \times \sum\limits_{k=1}^{K} ( \prod\limits_{l=1}^{\tilde{N}_{il}(t)}(1+ \tilde{Y}_{ik}^{l}))-E_i )^{+}\mid \sigma\Bigg(\prod\limits_{l=1}^{\tilde{N}_{il}(t)}\Bigg(1+\sum\limits_{k=1}^{K} \tilde{Y}_{ik}^{l}\Bigg)\Bigg)\Bigg]\Bigg], \end{aligned}$

$$Z_{ij}=-\frac{\tilde{W}_{ij}(T)-\tilde{W}_{ij}(0)}{\sqrt{T}},$$

是 $Q$ $\widetilde{\mathbb{E}}$ $Q$ $\mathcal{F}_{t}:=\sigma\Bigg(\prod\limits_{l=1}^{\tilde{N}_{i l}(t)}\bigg(1+\sum\limits_{k=1}^K \tilde{Y}_{i k}^l\bigg)\Bigg)$ $\prod\limits_{l=1}^{\tilde{N}_{i l}(T)}\bigg(1+\sum\limits_{k=1}^K \tilde{Y}_{i k}^l\bigg)$ $\prod\limits_{l=1}^{\tilde{N}_{i l}(T)}\bigg(1+\sum\limits_{k=1}^K \tilde{Y}_{i k}^l\bigg)$ $\sigma\Bigg(\prod\limits_{l=1}^{\tilde{N}_{i l}(T)}\bigg(1+\sum\limits_{k=1}^K \tilde{Y}_{i k}^l\bigg)\Bigg)$ $\tilde{Z}_{i j}$ $\sigma\Bigg(\prod\limits_{l=1}^{\tilde{N}_{i l}(T)}\bigg(1+\sum\limits_{k=1}^K \tilde{Y}_{i k}^l\bigg)\Bigg)$

(3.12) $\begin{aligned}\label{eq:3.12} &\widetilde{\mathbb{E}}\Bigg[{\rm e}^{- r_{ i } T } \Bigg(\tilde{S}_i(0) {\rm e}^{-\sum\limits_{k=1}^K \tilde{\beta}_{i k} \tilde{\lambda}_{i k} T} {\rm e}^{-\sum\limits_{j=1}^J \sigma_{i j} \sqrt{T} \tilde{Z}_{i j}+(r_i-\frac{1}{2} \sigma_{i j}^2) T}\nonumber \\ & \times \prod_{l=1}^{\tilde{N}_{i l}(T)}\Bigg(1+\sum_{k=1}^K \tilde{Y}_{i k}^l\Bigg)-E_i\Bigg)^{+} \mid \sigma\Bigg(\prod_{l=1}^{\tilde{N}_{i l}(T)}\Bigg(1+\sum_{k=1}^K \tilde{Y}_{i k}^l\Bigg)\Bigg)\Bigg] \\ =\,&V\Bigg(\tilde{S}_i {\rm e}^{-\sum\limits_{k=1}^K \tilde{\beta}_{i k} \tilde{\lambda}_{i k} T} \prod_{l=1}^{\tilde{N}_{i l}(T)}\Bigg(1+\sum_{k=1}^K \tilde{Y}_{i k}^l\Bigg), T\Bigg). \end{aligned}$

由于 $V(\tilde{S}_i, T)=\widetilde{\mathrm{C}}(\tilde{S}_i, T)$

推理 3.1 在模糊正态跳跃扩散模型下, 模糊期权价格 $\tilde{C}_\alpha$

$$\widetilde{C}_\alpha=[\widetilde{C}_\alpha^L, \widetilde{C}_\alpha^U],$$

$$\tilde{d}_{1,2}^{L}=\frac{\ln \Bigg(S_i(0) \Bigg(\mathrm{e}^{-\sum\limits_{k=1}^{K}\tilde{\lambda}_{ik}^{U} \tilde{\beta}_{ik}^{L}} \cdot \prod\limits_{l=1}^{\tilde{N}_{il}(t)}\Bigg(1+\sum\limits_{k=1}^{K}\tilde {Y}_{ik}^{lL}\Bigg)\Bigg) / E\Bigg)+ \Big(r_{i}\pm \sum\limits_{j=1}^{J}\frac{1}{2}\sigma^2_{ij}\Big)T} {\sqrt{\sum\limits_{j=1}^{J}\sigma^{2}_{ij}T}},$$

$$\tilde{d}_{1,2}^{U}=\frac{\ln \Bigg(S_i(0) \Bigg(\mathrm{e}^{-\sum\limits_{k=1}^{K}\tilde{\lambda}_{ik}^{L} \tilde{\beta}_{ik}^{U}} \cdot \prod\limits_{l=1}^{\tilde{N}_{il}(t)}\Bigg(1+\sum\limits_{k=1}^{K}\tilde {Y}_{ik}^{lU}\Bigg)\Bigg) / E\Bigg)+ \Big(r_{i}\pm \sum\limits_{j=1}^{J}\frac{1}{2}\sigma^2_{ij}\Big)T}{\sqrt{\sum\limits_{j=1}^{J}\sigma^{2}_{ij}T} }.$$

对于双指数分布, 平均向上和向下跳的尺度概率不能超过百分之百, 即

$$ \ln \tilde{Y}_{ik}^{l}=\tilde{\gamma}_{i}=\left\{\begin{array}{l} \sum\limits_{k=1}^{K}\xi_{i}^{+}, \ \ \text {概率为 } p_{i}, \\ \sum\limits_{k=1}^{K}\xi_{i}^{-}, \ \ \text {概率为 } q_{i}, \end{array}\right.$$

$ \xi_{i}^{+},\xi_{i}^{-}$

$$\begin{aligned} \mathbb{E}(\tilde {Y}_{il}^{+})=\int_0^{\infty} {\rm e}^{-\eta_{i,1}y}{\rm d} y=\frac{1}{\eta_{i,1}}, \quad \mathbb{E} (\tilde {Y}_{il}^{-})=\int_{-\infty}^0 {\rm e}^{\eta_{i,2} y} {\rm d} y=\frac{1}{\eta_{i,2}}. \end{aligned}$$

$\tilde{\gamma}_{i}$

$$\mathbb{E}(\tilde{\gamma}_{i})=\frac{p_i}{\eta_{i,1}}-\frac{q_i}{\eta_{i,2}}, \quad \operatorname{Var}(\tilde{\gamma}_{i})=p_i q_i \bigg(\frac{1}{\eta_{i,1}}+\frac{1}{\eta_{i,2}}\bigg)^{2}+ \bigg(\frac{p_i}{\eta_{i,1}^{2}}+\frac{q_i}{\eta_{i,2}^{2}}\bigg),$$

$\tilde {Y}_{ik}^{l}$ $\mathbb{E}(\tilde {Y}_{ik}^{l})=q_i \frac{\eta_{i,2}}{\eta_{i,2}+1}+p_{i} \frac{\eta_{i,1}}{\eta_{i,1}-1}-1, \eta_{i,1}>1, \eta_{i2}>0$ $\sum\limits_{k=1}^{K}\xi_{ik}=\sum\limits_{k=1}^{K}\xi_{ik}^{+}-\sum\limits_{k=1}^{K}\xi_{ik}^{-}$ . 这里 $\eta_{i,1}>1$ $ E(\gamma_{i})<\infty $ $E(S_{i}(t))<\infty $ .

定理 3.2 模糊双指数跳跃扩散模型的欧式极大看涨期权的定价解析式为

(3.13) $\begin{aligned} \mathrm{\widetilde{C}} ( \tilde{S} _i,T ) &=S_{i}(0)\sum_{n=0}^{\infty} \frac{{\rm e}^{-\sum\limits_{k=1}^{K}\tilde{\lambda}_{ik}^{l}T} \bigg(\sum\limits_{k=1}^{K}\tilde{\lambda}_{ik}^{l}T\bigg)^{n}}{n!}N(\tilde{d}_{1}^{n}) {\rm e}^{-\sum\limits_{k=1}^{K}\tilde{\lambda}_{ik}(\tilde{\beta}_{ik}-1)T +n\sum\limits_{k=1}^{K}\xi_{ik}} \nonumber \\ & -E{\rm e}^{-r_iT}N(\tilde{d}_{2}^{n}), \end{aligned}$

$$\begin{gathered} d_i=\ln (E_i / \tilde{S}(0))+\Bigg(\sum_{j=1}^J \sigma_{i j}^2 / 2+\sum_{k=1}^K \tilde{\lambda}_{i, k}(\tilde{\beta}_{i k}-1)-r_i\Bigg) T, \\ d_{i 1}=d_2+\sum_{j=1}^J \sigma_{i j} \sqrt{T}, \quad d_{i 2}=\Bigg(n \sum_{k=1}^K \tilde{\xi}_{i k}\Bigg) /\Bigg(\sum_{j=1}^J \sigma_{i j} \sqrt{T}\Bigg). \end{gathered}$$

注 3.1 在 $0$ $\tilde{C}=\mathbb{E}({\rm e}^{-r T}(\tilde{S}_i(T)-E_i)^{+})=\mathbb{E}({\rm e}^{-r T} \tilde{S}_i(T) *$ $I_{\{\tilde{S}_i(T)>E_i\}})-E_i {\rm e}^{-r T} \mathbb{E}(I_{\{\tilde{S}_i(T)>E_i\}})=\mathbb{E}({\rm e}^{-r T} \tilde{S}_i(T) I_{\{\tilde{S}_i(T)>E_i\}})-E_i {\rm e}^{-r T} P(\tilde{S}_i(T) \geq E_i)$ . 根据文献 [2 ] 给出不同测度下 $P(Z_i(t) \geq a_i)=\psi(\mu_i, \tilde{\sigma}_i, \tilde{\lambda}_{i k}, p_i, \tilde{\eta}_{i, 1}, \tilde{\eta}_{i, 2} ; \alpha_i, T), Q(Z_i^*(t) \geq a_i)=$ $\psi(\mu_i, \tilde{\sigma}_i, \tilde{\lambda}_{i k}^*, p_i^*, \tilde{\eta}_{i, 1}^*, \tilde{\eta}_{i, 2}^* ; \alpha_i, T)$

其中 $a_i=\ln \dfrac{E_i}{S_i(0)},\ p_i^*=\dfrac{p_i}{\tilde{\beta}_{i k}}\cdot \frac{\tilde{\eta}_{i, 1}}{\tilde{\eta}_{i, 1}-1},\ \tilde{\eta}_{i, 1}^*=\tilde{\eta}_{i, 1}-1,\ \tilde{\eta}_{i, 2}^*=\tilde{\eta}_{i, 2}+1,\ \tilde{\lambda}_{i k}^*=\tilde{\lambda}_{i k}\tilde{\beta}_{i k}$ $ \tilde{\beta}_{i k}=\mathbb{E}(\tilde{Y}_{i k}^l),\ \mu_i=r_i \pm \sum\limits_{j=1}^J \frac{1}{2} \sigma_{i j}^2-\sum\limits_{k=1}^K \tilde{\lambda}_{i k}(\tilde{\beta}_{i k}-1).\ Z_i(t):=\tilde{\mu}_i t+\sum\limits_{j=1}^J \sigma_{i j} \tilde{W}_{i j}(t)+\sum\limits_{k=1}^K \sum_{l=1}^{\tilde{N}_{l k}(t)}(1+\tilde{Y}_{i k}^l).$

其中 $\pi_{i n}:=P(\tilde{N}_{l k}(t)=n)$,

3.2 跳跃-扩散模型的清晰加权概率平均

在实际应用中, 需要将模糊数去模糊化得到一个清晰数, 以便用一个实数对期权的模糊价格进行估计. 本文采用 Fullér and Majlender (2003)[21 ] 去模糊化的方法, 参考定义 2.5 和命题 2.3

$$ M(\tilde{a})=\frac{M_*(\tilde{a})+M^*(\tilde{a})}{2},$$

当 $f(\alpha)=2\alpha$ $\tilde{a}$ $\alpha$ - 截集 $ \tilde{a}_{\alpha } =\left [ \tilde{a}^{L}_{\alpha },\tilde{a}^{U}_{\alpha } \right ]$

$$M(\tilde{a})=\dfrac{1}{2}\bigg(\int_{0}^{1} 2 \alpha \tilde{a}_{\alpha}^{L} \mathrm{ d} \alpha+\int_{0}^{1} 2 \alpha \tilde{a}_{\alpha}^{U} \mathrm{ d} \alpha\bigg)=\int_{0}^{1} \alpha(\tilde{a}_{\alpha}^{L}+\tilde{a}_{\alpha}^{U}) \mathrm{d} \alpha.$$

推理 3.2 模糊正态跳跃扩散模型的欧式极大看涨期权的清晰定价表达式 (记为 CWPM 模型) 为

其中 $M(\tilde{\beta} _{ik})={\rm e}^{\sum\limits_{j}^{J}M(\tilde{u}_{ij})+\frac{1}{2} \sum\limits_{j}^{J}M(\delta_{ij}^{2})}$

$$M(\tilde{d}_{1,2}^{n})=\frac{\ln (S_i(0) \Bigg(\mathrm{e}^{-\sum\limits_{k=1}^{K}M(\tilde{\lambda}_{ik}) M(\tilde{\beta}_{ik})T} \cdot \bigg(1+\sum\limits_{k=1}^{K}M(\tilde {Y}_{ik}^{l})\bigg)\Bigg) / E_i)+ r_{i}\pm \sum\limits_{j=1}^{J}\frac{1}{2}\sigma^2_{ij}T} {\sqrt{\sum\limits_{j=1}^{J}\sigma^{2}_{ij}T} }.$$

推理 3.3 模糊双指数跳跃扩散模型的欧式极大看涨期权的清晰定价表达式 (记为 CWPMDE 模型) 为

其中 $ M(p_{i}^{*})=\frac{p_i}{1+M(\tilde{\beta}_{ik})} \cdot \frac{M(\tilde{\eta}_{i,1})}{M(\tilde{\eta}_{i,1})-1}, \ M(\tilde{\eta}_{i,1}^{*})=M(\tilde{\eta}_{i,1})-1,\ M(\tilde{\eta}_{i,2}^{*}) =M(\tilde{\eta}_{i,2})+1$ $M(\lambda_{ik}^{*})=\tilde{\lambda}_{ik}(M(\tilde{\beta}_{ik})+1)$ $M(\tilde{\beta}_{ik})=\mathbb{E}(M(\tilde {Y}_{ik}^{l})),\ \tilde{\pi}_{in}:=P(\tilde{N}_{il}(t)=n)=\frac{(M(\sum\limits_{k=1}^{K} \tilde{\lambda}_{ik})t)^{n}}{n!}{\rm e}^{-M(\sum\limits_{k=1}^{K}\tilde{\lambda}_{il})T}$ .

4 数值算例

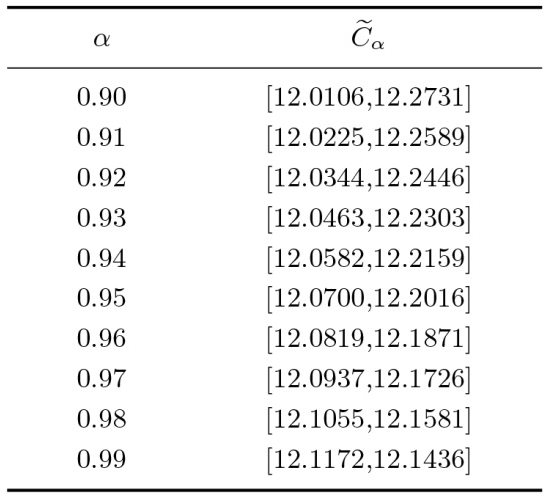

本小节分析主要参数变化对不同模型期权价格的影响, 以及通过实证分析, 进一步验证模型的敏感性和稳健性. 假设欧式极大看涨期权的敲定价格 $E=110$ $S=100$ $\sigma=0.2$ $r=0.05$ $\tilde{u}_{i}=(0.0980,0.1,0.1030)$ $\tilde \delta_{i}=(0.0960,0.1,$ $0.1030)$ $\tilde \lambda=(7,10,14)$ . 表1 列出了模糊正态跳跃扩散模型不同的 $\alpha$ $T=1$

表1 数据表示投资者在一定置信水平下,可以选择模糊期权价格区间的任意值, 投资者可根据模糊区间做出决策来减少投资风险. 如当投资者对置信水平 $\alpha=0.90$ $[12.0106,12.2731]$ 表1 还可以看到随着置信水平 $\alpha$

表2 列出了参数 $E, \sigma, {\lambda}$ $r=0.05$ $\sigma=0.2,0.3$ $\tilde \lambda=(7,10,14), \tilde\lambda=(12,15,19)$ $\tilde u_{i}=(0.0980,0.1,0.1030)$ $\tilde u_{i}=(0.1980,0.2,0.2030)$ $\tilde \delta_{i}=(0.0960,0.1,0.1030)$ $\tilde \delta_{i}=(0.1960,0.2,0.2030)$ 表2 .

由表2 可以看到, 当跳跃幅度 $\lambda$ $\sigma$ $\sigma$ $\sigma$ $0.1$ $1.8475$ $1.8334$ $18.475$ $18.334$ . 当 $\lambda$ $5$ $1.3234$ $1.3506$ $0.26468$ $0.27012$ $\sigma$ $\lambda$ $\tilde{\mu}_{i},\ \tilde{\delta}_{i}$ $\tilde{\delta}_{i}$ $E$

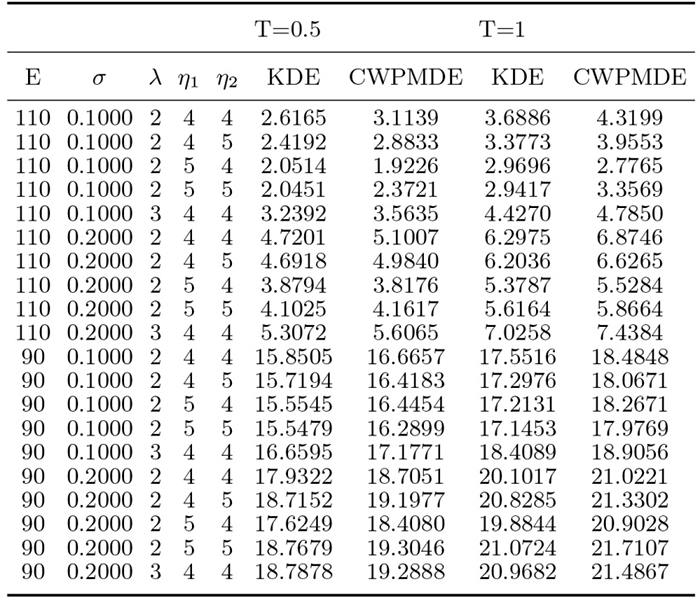

假设欧式极大看涨期权的敲定价格 $E=110,90 $ $\sigma=0.1, 0.2$ $T=0.5$ $T=1$ $S=100$ . 令模糊参数分别为 $\tilde\lambda=(1,2,6),$ $ \tilde\lambda=(2,3,7)$ $\tilde\eta_1=(3,4,6), $ $\tilde\eta_1=(4,5,7)$ $\tilde\eta_2=(2,4,5), \tilde\eta_2=(3,5,6)$ . 表3 为各参数取不同值时所对应的双指数跳跃扩散模型 (KDE) 和模糊双指数跳跃扩散清晰概率均值模型 (CWPMDE) 的期权价格.

由表3 可以看出, 在不同的参数下 CWPMDE 模型的期权价格高于 KDE 模型的期权价格, 这与 CWPMDE 模型的模糊性有关. 对于具有相同执行价格的期权, 期权价格对到期日反应较为灵敏, 到期日越长, 价格越高, 到期日越近, 价格越便宜, 这反应了随着时间的推移, 金融市场的不确定性降低, 期权的时间价值也随之减少. 对投资者而言, 若预期长期波动, 可买入长期期权, 若博弈短期事件, 可选择短期期权. 双指数模糊参数 $\tilde\eta_1,\tilde\eta_2$ $\lambda, \sigma, E$

图1 和图2 分别表示 $T=0.5$ $r$ $\sigma$ $E=110$ $S=100$ $\tilde{\lambda}=(2,3,7), \tilde{\mu}_{i}=(0.098,0.1,0.103)$ $\tilde{\delta}_{i}=(0.096,0.1,0.103), \tilde{\eta}_1=\tilde{\eta}_2=(3,5,6)$ . 从图1 和图2 可以看出所有不同模型得到极大欧式看涨期权价格均是 $r$ $\sigma$

图1

图2

图2

期权随 $\sigma$

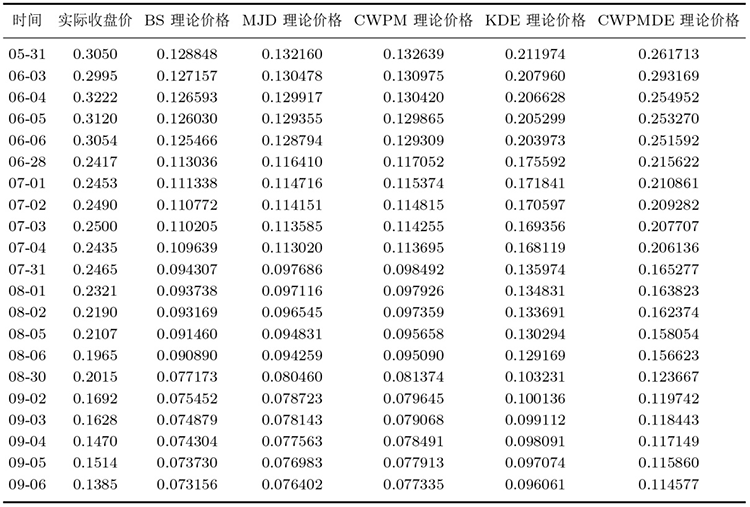

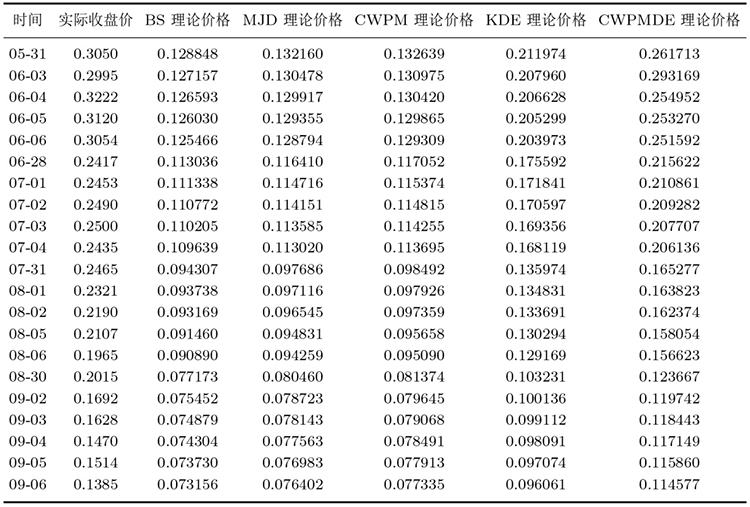

表4 展示了 2024 年 5 月 31 日-2024 年 9 月 6 日上证 50ETF 购 12 月 2250 合约数据与所列模型定价比较. 表4 结果显示具有随机跳跃扩散模型拟合效果优于仅有随机性的模型, 具模糊性的随机跳跃扩散模型优于随机跳跃扩散模型, 从模拟结果来看模糊双指数跳跃扩散模型拟合效果最好, 这符合预期情况, 也说明在复杂金融市场中把模糊性加入随机跳跃扩散模型中更为合理、模拟结果更接近实际. 均方根误差图3 更直观的解释和支持了这一结论.

图3

5 结论

本文通过构建模糊环境下多维跳跃扩散市场模型, 给出了跳跃过程服从模糊正态分布和模糊双指数分布下欧式极大看涨期权的清晰定价公式.数值模拟表明在考虑模糊不确定性的情况下, 得到的期权价格均高于 BS 模型和 MJD 模型, 这表明具有模糊性的模型有更大的不确定性, 对期权价值的估值更为激进.

参考文献

View Option

[2]

Kou S G A jump diffusion model for option pricing

Management Science , 2002 , 48 8 ): 1086 -1101

DOI:10.1287/mnsc.48.8.1086.166

URL

[本文引用: 2]

Brownian motion and normal distribution have been widely used in the Black–Scholes option-pricing framework to model the return of assets. However, two puzzles emerge from many empirical investigations: the leptokurtic feature that the return distribution of assets may have a higher peak and two (asymmetric) heavier tails than those of the normal distribution, and an empirical phenomenon called “volatility smile” in option markets. To incorporate both of them and to strike a balance between reality and tractability, this paper proposes, for the purpose of option pricing, a double exponential jump-diffusion model. In particular, the model is simple enough to produce analytical solutions for a variety of option-pricing problems, including call and put options, interest rate derivatives, and path-dependent options. Equilibrium analysis and a psychological interpretation of the model are also presented.

[3]

邓国和 , 杨向群 . 随机波动率与双指数跳扩散组合模型的美式期权定价

应用数学学报 , 2009 , 32 2 ): 236 -255

[本文引用: 1]

Deng G H Yang X Q Valuation of american option in a double exponential jump-diffusion model with stochastic volatility

Acta Mathematicae Applicatae Sinica , 2009 , 32 2 ): 236 -255

[本文引用: 1]

[4]

周伟 , 何建敏 , 余德建 . 随机跳变广义双指数分布下的双重跳跃扩散模型及应用

系统工程理论与实践 , 2013 , 33 11 ): 2746 -2756

DOI:10.12011/1000-6788(2013)11-2746

[本文引用: 1]

结合非对称双指数分布与有偏双指数分布构建了广义双指数分布,该分布能充分展现金融市场的有偏、非对称与尖峰厚尾特征. 借鉴Kou提出的双指数跳跃扩散模型,构建和分析了广义双指数分布下的单层跳跃扩散模型(GDED-KDJ),考虑到金融序列的异方差性与波动跳跃性,参考Eraker提出的双重跳跃扩散模型, 进一步将GDED-KDJ模型扩展为随机跳变广义双指数分布下的双重跳跃扩散模型,分析了新模型具备的一般性、有偏性、非对称性与尖峰厚尾性,进而从理论上证明了新模型的优越性. 同时,还研究了新模型的条件似然函数及MCMC迭代求解算法.最后,利用金融危机期间我国主要三种金属期货价格的三月连 续数据进行实证,结果也进一步表明新模型的可行性、有效性与优越性.

Zhou W He J M Yu D J Double-jump diffusionmodel based on the generalized double exponential distribution of the random jump and its application

Systems Engineering Theory and Practice , 2013 , 33 11 ): 2746 -2756

[本文引用: 1]

[6]

Puri M L Ralescu D A Zadeh L Fuzzy random variables. Readings in fuzzy sets for intelligent systems

Morgan Kaufmann , 1993 , 265 -271

[本文引用: 1]

[9]

Yoshida Y Yasuda M Nakagami J I Kurano M A new evaluation of mean value for fuzzy numbers and its application to American put option under uncertainty

Fuzzy Sets and Systems , 2006 , 157 19 ): 2614 -2626

DOI:10.1016/j.fss.2003.11.022

URL

[本文引用: 2]

[10]

Zhang L H Zhang W G Xu W J et al . The double exponential jump diffusion model for pricing European options under fuzzy environments

Economic Modelling , 2012 , 29 3 ): 780 -786

DOI:10.1016/j.econmod.2012.02.005

URL

[本文引用: 2]

[13]

Muzzioli S Torricelli C A multiperiod binomial model for pricing options in a vague world

Journal of Economic Dynamics and Control , 2004 , 28 5 ): 861 -887

DOI:10.1016/S0165-1889(03)00060-5

URL

[本文引用: 1]

[14]

Chrysafs K A Papadopoulos B K Papaschinopoulos G On the fuzzy diference equations of finance

Fuzzy Sets and Systems , 2008 , 159 24 ): 3259 -3270

DOI:10.1016/j.fss.2008.06.007

URL

[本文引用: 1]

[15]

Liu W Li S European option pricing model in a stochastic and fuzzy environment

Applied Mathematics-A Journal of Chinese Universities , 2013 , 28 3 ): 321 -334

DOI:10.1007/s11766-013-3030-0

URL

[本文引用: 1]

[16]

Lee C F Tzeng G H Wang S Y A fuzzy set approach for generalized CRR model: An empirical analysis of S and P 500 index options

Review of Quantitative Finance and Accounting , 2005 , 25 255 -275

DOI:10.1007/s11156-005-4767-1

URL

[本文引用: 1]

[17]

Nowak P Romaniuk M Computing option price for Levy process with fuzzy parameters

European Journal of Operational Research , 2010 , 201 1 ): 206 -210

DOI:10.1016/j.ejor.2009.02.009

URL

[本文引用: 2]

[18]

Appadoo S S Bector C R Binomial option pricing model using O(2, 2) trapezoidal fuzzy numbers

In Proc Alliance Study Adoption Culture Conf , 2005 , 46 -58

[本文引用: 1]

[19]

秦学志 , 吴冲锋 . 具有交易费用的或有要求权的模糊估价方法

模糊系统与数学 , 2003 , 17 1 ): 73 -76

[本文引用: 1]

Qin X Z Wu C F Fuzzy credit pricing method for contingent claims with transaction cost

Fuzzy Systems and Mathematics , 2003 , 17 1 ): 73 -76

[本文引用: 1]

[20]

詹惠蓉 , 彭龙 . 基于加权可能性均值的亚式期权模糊定价

数学的实践与认识 , 2011 , 41 3 ): 78 -85

[本文引用: 1]

Zhan H R Peng L The fuzzy pricing of asian options based on weighted possibilistic mean

Mathematics in Practice and Theory , 2011 , 41 3 ): 78 -85

[本文引用: 1]

[21]

马勇 , 张卫国 , 刘勇军 , 等 . 模糊随机环境中的欧式障碍期权定价

系统工程学报 , 2012 , 27 5 ): 641 -647

[本文引用: 2]

Ma Y Zhang W G Liu Y J et al . Pricing european barrier options in fuzzy and stochastic environment

Journal of Systems Engineering , 2012 , 27 5 ): 641 -647

[本文引用: 2]

[23]

Malinowski M T Strong solutions to stochastic fuzzy differential equations of Ito type

Mathematical and Computer Modelling , 2012 , 55 918 -928

DOI:10.1016/j.mcm.2011.09.018

URL

[本文引用: 1]

[25]

Shreve S E Stochastic Calculus for Finance II:Continuous-time Models . New York : Springer , 2004

[本文引用: 1]

Option pricing when underlying stock returns are discontinuous

1

1976

... 经典的 B-S 期权定价公式广泛应用于金融衍生品市场, 但这种理想化和具有严格约束条件的模型与实际金融市场数据会产生较大的偏差. 在实际情况中, 由于企业重大经营变更, 宏观经济的巨大波动、国家政策调整、战争和自然灾害等, 均会导致资产价格在一段时间内发生剧烈变动. 为了更好的捕捉市场中股票大幅波动的现象, 很多文献提出了改进的 B-S 模型, Merton[1 ] 在资产价格演化过程中加入跳跃来刻画资产价格的突然变动, 提出了对数正态跳跃扩散模型, 并给出了看涨、看跌期权的解析解. Merton 的跳跃扩散模型弥补了B-S 模型的不足, 但对数正态分布的假定限制了跳跃不能出现负值, 而且没有解决股票价格呈现非对称的尖峰厚尾和波动率微笑的缺陷. Kou[2 ] 对 Merton 的跳跃扩散模型进行了修正和推广, 利用双指数跳跃扩散模型得到了路径依赖期权的显式解, 双指数跳跃扩撒模型成为对资产定价的有利工具, 更多的相关文献可参考邓国和,杨向群[3 ] ; 周伟, 何建敏[4 ] 等. ...

A jump diffusion model for option pricing

2

2002

... 经典的 B-S 期权定价公式广泛应用于金融衍生品市场, 但这种理想化和具有严格约束条件的模型与实际金融市场数据会产生较大的偏差. 在实际情况中, 由于企业重大经营变更, 宏观经济的巨大波动、国家政策调整、战争和自然灾害等, 均会导致资产价格在一段时间内发生剧烈变动. 为了更好的捕捉市场中股票大幅波动的现象, 很多文献提出了改进的 B-S 模型, Merton[1 ] 在资产价格演化过程中加入跳跃来刻画资产价格的突然变动, 提出了对数正态跳跃扩散模型, 并给出了看涨、看跌期权的解析解. Merton 的跳跃扩散模型弥补了B-S 模型的不足, 但对数正态分布的假定限制了跳跃不能出现负值, 而且没有解决股票价格呈现非对称的尖峰厚尾和波动率微笑的缺陷. Kou[2 ] 对 Merton 的跳跃扩散模型进行了修正和推广, 利用双指数跳跃扩散模型得到了路径依赖期权的显式解, 双指数跳跃扩撒模型成为对资产定价的有利工具, 更多的相关文献可参考邓国和,杨向群[3 ] ; 周伟, 何建敏[4 ] 等. ...

... 注 3.1 在 $0$ $\tilde{C}=\mathbb{E}({\rm e}^{-r T}(\tilde{S}_i(T)-E_i)^{+})=\mathbb{E}({\rm e}^{-r T} \tilde{S}_i(T) *$ $I_{\{\tilde{S}_i(T)>E_i\}})-E_i {\rm e}^{-r T} \mathbb{E}(I_{\{\tilde{S}_i(T)>E_i\}})=\mathbb{E}({\rm e}^{-r T} \tilde{S}_i(T) I_{\{\tilde{S}_i(T)>E_i\}})-E_i {\rm e}^{-r T} P(\tilde{S}_i(T) \geq E_i)$ . 根据文献 [2 ] 给出不同测度下 $P(Z_i(t) \geq a_i)=\psi(\mu_i, \tilde{\sigma}_i, \tilde{\lambda}_{i k}, p_i, \tilde{\eta}_{i, 1}, \tilde{\eta}_{i, 2} ; \alpha_i, T), Q(Z_i^*(t) \geq a_i)=$ $\psi(\mu_i, \tilde{\sigma}_i, \tilde{\lambda}_{i k}^*, p_i^*, \tilde{\eta}_{i, 1}^*, \tilde{\eta}_{i, 2}^* ; \alpha_i, T)$

随机波动率与双指数跳扩散组合模型的美式期权定价

1

2009

... 经典的 B-S 期权定价公式广泛应用于金融衍生品市场, 但这种理想化和具有严格约束条件的模型与实际金融市场数据会产生较大的偏差. 在实际情况中, 由于企业重大经营变更, 宏观经济的巨大波动、国家政策调整、战争和自然灾害等, 均会导致资产价格在一段时间内发生剧烈变动. 为了更好的捕捉市场中股票大幅波动的现象, 很多文献提出了改进的 B-S 模型, Merton[1 ] 在资产价格演化过程中加入跳跃来刻画资产价格的突然变动, 提出了对数正态跳跃扩散模型, 并给出了看涨、看跌期权的解析解. Merton 的跳跃扩散模型弥补了B-S 模型的不足, 但对数正态分布的假定限制了跳跃不能出现负值, 而且没有解决股票价格呈现非对称的尖峰厚尾和波动率微笑的缺陷. Kou[2 ] 对 Merton 的跳跃扩散模型进行了修正和推广, 利用双指数跳跃扩散模型得到了路径依赖期权的显式解, 双指数跳跃扩撒模型成为对资产定价的有利工具, 更多的相关文献可参考邓国和,杨向群[3 ] ; 周伟, 何建敏[4 ] 等. ...

Valuation of american option in a double exponential jump-diffusion model with stochastic volatility

1

2009

... 经典的 B-S 期权定价公式广泛应用于金融衍生品市场, 但这种理想化和具有严格约束条件的模型与实际金融市场数据会产生较大的偏差. 在实际情况中, 由于企业重大经营变更, 宏观经济的巨大波动、国家政策调整、战争和自然灾害等, 均会导致资产价格在一段时间内发生剧烈变动. 为了更好的捕捉市场中股票大幅波动的现象, 很多文献提出了改进的 B-S 模型, Merton[1 ] 在资产价格演化过程中加入跳跃来刻画资产价格的突然变动, 提出了对数正态跳跃扩散模型, 并给出了看涨、看跌期权的解析解. Merton 的跳跃扩散模型弥补了B-S 模型的不足, 但对数正态分布的假定限制了跳跃不能出现负值, 而且没有解决股票价格呈现非对称的尖峰厚尾和波动率微笑的缺陷. Kou[2 ] 对 Merton 的跳跃扩散模型进行了修正和推广, 利用双指数跳跃扩散模型得到了路径依赖期权的显式解, 双指数跳跃扩撒模型成为对资产定价的有利工具, 更多的相关文献可参考邓国和,杨向群[3 ] ; 周伟, 何建敏[4 ] 等. ...

随机跳变广义双指数分布下的双重跳跃扩散模型及应用

1

2013

... 经典的 B-S 期权定价公式广泛应用于金融衍生品市场, 但这种理想化和具有严格约束条件的模型与实际金融市场数据会产生较大的偏差. 在实际情况中, 由于企业重大经营变更, 宏观经济的巨大波动、国家政策调整、战争和自然灾害等, 均会导致资产价格在一段时间内发生剧烈变动. 为了更好的捕捉市场中股票大幅波动的现象, 很多文献提出了改进的 B-S 模型, Merton[1 ] 在资产价格演化过程中加入跳跃来刻画资产价格的突然变动, 提出了对数正态跳跃扩散模型, 并给出了看涨、看跌期权的解析解. Merton 的跳跃扩散模型弥补了B-S 模型的不足, 但对数正态分布的假定限制了跳跃不能出现负值, 而且没有解决股票价格呈现非对称的尖峰厚尾和波动率微笑的缺陷. Kou[2 ] 对 Merton 的跳跃扩散模型进行了修正和推广, 利用双指数跳跃扩散模型得到了路径依赖期权的显式解, 双指数跳跃扩撒模型成为对资产定价的有利工具, 更多的相关文献可参考邓国和,杨向群[3 ] ; 周伟, 何建敏[4 ] 等. ...

Double-jump diffusionmodel based on the generalized double exponential distribution of the random jump and its application

1

2013

... 经典的 B-S 期权定价公式广泛应用于金融衍生品市场, 但这种理想化和具有严格约束条件的模型与实际金融市场数据会产生较大的偏差. 在实际情况中, 由于企业重大经营变更, 宏观经济的巨大波动、国家政策调整、战争和自然灾害等, 均会导致资产价格在一段时间内发生剧烈变动. 为了更好的捕捉市场中股票大幅波动的现象, 很多文献提出了改进的 B-S 模型, Merton[1 ] 在资产价格演化过程中加入跳跃来刻画资产价格的突然变动, 提出了对数正态跳跃扩散模型, 并给出了看涨、看跌期权的解析解. Merton 的跳跃扩散模型弥补了B-S 模型的不足, 但对数正态分布的假定限制了跳跃不能出现负值, 而且没有解决股票价格呈现非对称的尖峰厚尾和波动率微笑的缺陷. Kou[2 ] 对 Merton 的跳跃扩散模型进行了修正和推广, 利用双指数跳跃扩散模型得到了路径依赖期权的显式解, 双指数跳跃扩撒模型成为对资产定价的有利工具, 更多的相关文献可参考邓国和,杨向群[3 ] ; 周伟, 何建敏[4 ] 等. ...

Fuzzy sets

4

1965

... 为了刻画金融市场中的不确定性. 近年来, 已有很多文献将模糊性和随机性相结合来研究金融衍生品的定价问题. Zadeh[5 ] 首先提出了模糊集理论, 该理论已成为刻画不确定性因素的有力工具. Puri 和 Ralescu 等[6 ] 把模糊应用到随机模糊上, 将模糊变量与随机理论相结合, 提出了模糊随机变量. 模糊随机变量的提出、发展和完善有助于把不确定当中的随机性和模糊性相结合, 有效改善模型的不精确性. Carlsson 和 Fuller[7 ] 将模糊随机理论应用到金融衍生品定价中, 构建了资产价格的模糊表达形式. Yoshida 等[8 ,9 ] 把模糊性引入到随机金融模型中, 对参数同时赋予了随机性和模糊性, 给出了模糊欧式和美式期权的定价公式. Zhang 等[10 ] 在模糊环境下研究了双指数跳跃扩散模型的欧式期权定价问题. Xu 和 Wu[11 ] 等使用模糊性来刻画跳跃次数和跳跃幅度的不确定性, 其数值结果表明, 与默顿模型相比, 模糊默顿模型提供了更为可靠的值. Wu[12 ] 利用模糊运算进一步得到了模糊的 B-S 期权定价版本. Muzzioli 和 Torricell[13 ] 使用三角模糊数来刻画标的资产价格的上升和下降, 得到了看涨期权的清晰均值. Chrysafis 和 Papadopoulos[14 ] 使用三角模糊数, 完成了去模糊化处理, 并对期权进行了敏感性分析. Liu 和 Li[15 ] 等通过假设标的资产遵循一个模糊的跳跃扩散过程, 在默顿框架下推导了欧式期权模糊价格区间的解析定价公式, 并用加权可能性均值代替定价公式中的模糊值, 进行了数值模拟, 给出了清晰解. Lee 等[16 ] 提出了用 "底、中、高" 来表示跳跃因子的模糊二叉树模型, 实证结果表明该模型得到的模糊看涨期权价格是标准 CRR 价格的有效替代方案. Nowak 和 Romaniuk[17 ] 通过模糊化 L$\acute{\rm e}$ [18 ] 利用梯形模糊数来表示跳跃因子, 对具有模糊收益的期权进行定价. 秦学志和吴冲锋[19 ] 同样采用梯形模糊数方法, 在考虑交易成本的情况下, 给出了未定权益的模糊估价方法. 对参数进行去模糊化处理并进行数值模拟的文献还可以参考 Nowak 和 Romaniuk[17 ] , 詹惠蓉和彭龙[20 ] , 马勇[21 ] 等. 模糊随机变量的提出为改善模型预测精度提供了很好的工具. ...

... 定义 2.1[5 ] 令 $X$ $\tilde{A}$ $X$ $\mathbb{R}$ $ \mu_{\tilde{A}}: \mathbb{R} \longmapsto[0,1] $ $\mu_{\tilde{A}}\left ( x \right )$ $x$ $\tilde{A}$

... 由文献 [5 ] 知, $\tilde{A}$ $\left\{x \in \mathbb{R}:\mu_{\tilde{A}} \geq \alpha,\right\}$ $\tilde{a}$ $\tilde{a}_{\alpha}$ $\tilde{a}$ $a$ $\tilde{a}_{\alpha}=[a_\alpha^L,a_\alpha^U]$ . ...

... 命题 2.1[5 ] 隶属函数 $\mu_{\tilde{A}}$ $\tilde{A}$ $\tilde{A}_\alpha=\left\{x \in \mathbb{R}: \mu_{\tilde{A}}(x) \geqslant \alpha\right\}$

Fuzzy random variables. Readings in fuzzy sets for intelligent systems

1

1993

... 为了刻画金融市场中的不确定性. 近年来, 已有很多文献将模糊性和随机性相结合来研究金融衍生品的定价问题. Zadeh[5 ] 首先提出了模糊集理论, 该理论已成为刻画不确定性因素的有力工具. Puri 和 Ralescu 等[6 ] 把模糊应用到随机模糊上, 将模糊变量与随机理论相结合, 提出了模糊随机变量. 模糊随机变量的提出、发展和完善有助于把不确定当中的随机性和模糊性相结合, 有效改善模型的不精确性. Carlsson 和 Fuller[7 ] 将模糊随机理论应用到金融衍生品定价中, 构建了资产价格的模糊表达形式. Yoshida 等[8 ,9 ] 把模糊性引入到随机金融模型中, 对参数同时赋予了随机性和模糊性, 给出了模糊欧式和美式期权的定价公式. Zhang 等[10 ] 在模糊环境下研究了双指数跳跃扩散模型的欧式期权定价问题. Xu 和 Wu[11 ] 等使用模糊性来刻画跳跃次数和跳跃幅度的不确定性, 其数值结果表明, 与默顿模型相比, 模糊默顿模型提供了更为可靠的值. Wu[12 ] 利用模糊运算进一步得到了模糊的 B-S 期权定价版本. Muzzioli 和 Torricell[13 ] 使用三角模糊数来刻画标的资产价格的上升和下降, 得到了看涨期权的清晰均值. Chrysafis 和 Papadopoulos[14 ] 使用三角模糊数, 完成了去模糊化处理, 并对期权进行了敏感性分析. Liu 和 Li[15 ] 等通过假设标的资产遵循一个模糊的跳跃扩散过程, 在默顿框架下推导了欧式期权模糊价格区间的解析定价公式, 并用加权可能性均值代替定价公式中的模糊值, 进行了数值模拟, 给出了清晰解. Lee 等[16 ] 提出了用 "底、中、高" 来表示跳跃因子的模糊二叉树模型, 实证结果表明该模型得到的模糊看涨期权价格是标准 CRR 价格的有效替代方案. Nowak 和 Romaniuk[17 ] 通过模糊化 L$\acute{\rm e}$ [18 ] 利用梯形模糊数来表示跳跃因子, 对具有模糊收益的期权进行定价. 秦学志和吴冲锋[19 ] 同样采用梯形模糊数方法, 在考虑交易成本的情况下, 给出了未定权益的模糊估价方法. 对参数进行去模糊化处理并进行数值模拟的文献还可以参考 Nowak 和 Romaniuk[17 ] , 詹惠蓉和彭龙[20 ] , 马勇[21 ] 等. 模糊随机变量的提出为改善模型预测精度提供了很好的工具. ...

A fuzzy approach to real option valuation

1

2003

... 为了刻画金融市场中的不确定性. 近年来, 已有很多文献将模糊性和随机性相结合来研究金融衍生品的定价问题. Zadeh[5 ] 首先提出了模糊集理论, 该理论已成为刻画不确定性因素的有力工具. Puri 和 Ralescu 等[6 ] 把模糊应用到随机模糊上, 将模糊变量与随机理论相结合, 提出了模糊随机变量. 模糊随机变量的提出、发展和完善有助于把不确定当中的随机性和模糊性相结合, 有效改善模型的不精确性. Carlsson 和 Fuller[7 ] 将模糊随机理论应用到金融衍生品定价中, 构建了资产价格的模糊表达形式. Yoshida 等[8 ,9 ] 把模糊性引入到随机金融模型中, 对参数同时赋予了随机性和模糊性, 给出了模糊欧式和美式期权的定价公式. Zhang 等[10 ] 在模糊环境下研究了双指数跳跃扩散模型的欧式期权定价问题. Xu 和 Wu[11 ] 等使用模糊性来刻画跳跃次数和跳跃幅度的不确定性, 其数值结果表明, 与默顿模型相比, 模糊默顿模型提供了更为可靠的值. Wu[12 ] 利用模糊运算进一步得到了模糊的 B-S 期权定价版本. Muzzioli 和 Torricell[13 ] 使用三角模糊数来刻画标的资产价格的上升和下降, 得到了看涨期权的清晰均值. Chrysafis 和 Papadopoulos[14 ] 使用三角模糊数, 完成了去模糊化处理, 并对期权进行了敏感性分析. Liu 和 Li[15 ] 等通过假设标的资产遵循一个模糊的跳跃扩散过程, 在默顿框架下推导了欧式期权模糊价格区间的解析定价公式, 并用加权可能性均值代替定价公式中的模糊值, 进行了数值模拟, 给出了清晰解. Lee 等[16 ] 提出了用 "底、中、高" 来表示跳跃因子的模糊二叉树模型, 实证结果表明该模型得到的模糊看涨期权价格是标准 CRR 价格的有效替代方案. Nowak 和 Romaniuk[17 ] 通过模糊化 L$\acute{\rm e}$ [18 ] 利用梯形模糊数来表示跳跃因子, 对具有模糊收益的期权进行定价. 秦学志和吴冲锋[19 ] 同样采用梯形模糊数方法, 在考虑交易成本的情况下, 给出了未定权益的模糊估价方法. 对参数进行去模糊化处理并进行数值模拟的文献还可以参考 Nowak 和 Romaniuk[17 ] , 詹惠蓉和彭龙[20 ] , 马勇[21 ] 等. 模糊随机变量的提出为改善模型预测精度提供了很好的工具. ...

The valuation of European options in uncertain environment

1

2003

... 为了刻画金融市场中的不确定性. 近年来, 已有很多文献将模糊性和随机性相结合来研究金融衍生品的定价问题. Zadeh[5 ] 首先提出了模糊集理论, 该理论已成为刻画不确定性因素的有力工具. Puri 和 Ralescu 等[6 ] 把模糊应用到随机模糊上, 将模糊变量与随机理论相结合, 提出了模糊随机变量. 模糊随机变量的提出、发展和完善有助于把不确定当中的随机性和模糊性相结合, 有效改善模型的不精确性. Carlsson 和 Fuller[7 ] 将模糊随机理论应用到金融衍生品定价中, 构建了资产价格的模糊表达形式. Yoshida 等[8 ,9 ] 把模糊性引入到随机金融模型中, 对参数同时赋予了随机性和模糊性, 给出了模糊欧式和美式期权的定价公式. Zhang 等[10 ] 在模糊环境下研究了双指数跳跃扩散模型的欧式期权定价问题. Xu 和 Wu[11 ] 等使用模糊性来刻画跳跃次数和跳跃幅度的不确定性, 其数值结果表明, 与默顿模型相比, 模糊默顿模型提供了更为可靠的值. Wu[12 ] 利用模糊运算进一步得到了模糊的 B-S 期权定价版本. Muzzioli 和 Torricell[13 ] 使用三角模糊数来刻画标的资产价格的上升和下降, 得到了看涨期权的清晰均值. Chrysafis 和 Papadopoulos[14 ] 使用三角模糊数, 完成了去模糊化处理, 并对期权进行了敏感性分析. Liu 和 Li[15 ] 等通过假设标的资产遵循一个模糊的跳跃扩散过程, 在默顿框架下推导了欧式期权模糊价格区间的解析定价公式, 并用加权可能性均值代替定价公式中的模糊值, 进行了数值模拟, 给出了清晰解. Lee 等[16 ] 提出了用 "底、中、高" 来表示跳跃因子的模糊二叉树模型, 实证结果表明该模型得到的模糊看涨期权价格是标准 CRR 价格的有效替代方案. Nowak 和 Romaniuk[17 ] 通过模糊化 L$\acute{\rm e}$ [18 ] 利用梯形模糊数来表示跳跃因子, 对具有模糊收益的期权进行定价. 秦学志和吴冲锋[19 ] 同样采用梯形模糊数方法, 在考虑交易成本的情况下, 给出了未定权益的模糊估价方法. 对参数进行去模糊化处理并进行数值模拟的文献还可以参考 Nowak 和 Romaniuk[17 ] , 詹惠蓉和彭龙[20 ] , 马勇[21 ] 等. 模糊随机变量的提出为改善模型预测精度提供了很好的工具. ...

A new evaluation of mean value for fuzzy numbers and its application to American put option under uncertainty

2

2006

... 为了刻画金融市场中的不确定性. 近年来, 已有很多文献将模糊性和随机性相结合来研究金融衍生品的定价问题. Zadeh[5 ] 首先提出了模糊集理论, 该理论已成为刻画不确定性因素的有力工具. Puri 和 Ralescu 等[6 ] 把模糊应用到随机模糊上, 将模糊变量与随机理论相结合, 提出了模糊随机变量. 模糊随机变量的提出、发展和完善有助于把不确定当中的随机性和模糊性相结合, 有效改善模型的不精确性. Carlsson 和 Fuller[7 ] 将模糊随机理论应用到金融衍生品定价中, 构建了资产价格的模糊表达形式. Yoshida 等[8 ,9 ] 把模糊性引入到随机金融模型中, 对参数同时赋予了随机性和模糊性, 给出了模糊欧式和美式期权的定价公式. Zhang 等[10 ] 在模糊环境下研究了双指数跳跃扩散模型的欧式期权定价问题. Xu 和 Wu[11 ] 等使用模糊性来刻画跳跃次数和跳跃幅度的不确定性, 其数值结果表明, 与默顿模型相比, 模糊默顿模型提供了更为可靠的值. Wu[12 ] 利用模糊运算进一步得到了模糊的 B-S 期权定价版本. Muzzioli 和 Torricell[13 ] 使用三角模糊数来刻画标的资产价格的上升和下降, 得到了看涨期权的清晰均值. Chrysafis 和 Papadopoulos[14 ] 使用三角模糊数, 完成了去模糊化处理, 并对期权进行了敏感性分析. Liu 和 Li[15 ] 等通过假设标的资产遵循一个模糊的跳跃扩散过程, 在默顿框架下推导了欧式期权模糊价格区间的解析定价公式, 并用加权可能性均值代替定价公式中的模糊值, 进行了数值模拟, 给出了清晰解. Lee 等[16 ] 提出了用 "底、中、高" 来表示跳跃因子的模糊二叉树模型, 实证结果表明该模型得到的模糊看涨期权价格是标准 CRR 价格的有效替代方案. Nowak 和 Romaniuk[17 ] 通过模糊化 L$\acute{\rm e}$ [18 ] 利用梯形模糊数来表示跳跃因子, 对具有模糊收益的期权进行定价. 秦学志和吴冲锋[19 ] 同样采用梯形模糊数方法, 在考虑交易成本的情况下, 给出了未定权益的模糊估价方法. 对参数进行去模糊化处理并进行数值模拟的文献还可以参考 Nowak 和 Romaniuk[17 ] , 詹惠蓉和彭龙[20 ] , 马勇[21 ] 等. 模糊随机变量的提出为改善模型预测精度提供了很好的工具. ...

... 设 $X$ 9 ] 期望的定义, 即对于每一个 $\alpha \in[0,1]$ $X \in \mathbb{R}^n$ $X$ $E[X]$

The double exponential jump diffusion model for pricing European options under fuzzy environments

2

2012

... 为了刻画金融市场中的不确定性. 近年来, 已有很多文献将模糊性和随机性相结合来研究金融衍生品的定价问题. Zadeh[5 ] 首先提出了模糊集理论, 该理论已成为刻画不确定性因素的有力工具. Puri 和 Ralescu 等[6 ] 把模糊应用到随机模糊上, 将模糊变量与随机理论相结合, 提出了模糊随机变量. 模糊随机变量的提出、发展和完善有助于把不确定当中的随机性和模糊性相结合, 有效改善模型的不精确性. Carlsson 和 Fuller[7 ] 将模糊随机理论应用到金融衍生品定价中, 构建了资产价格的模糊表达形式. Yoshida 等[8 ,9 ] 把模糊性引入到随机金融模型中, 对参数同时赋予了随机性和模糊性, 给出了模糊欧式和美式期权的定价公式. Zhang 等[10 ] 在模糊环境下研究了双指数跳跃扩散模型的欧式期权定价问题. Xu 和 Wu[11 ] 等使用模糊性来刻画跳跃次数和跳跃幅度的不确定性, 其数值结果表明, 与默顿模型相比, 模糊默顿模型提供了更为可靠的值. Wu[12 ] 利用模糊运算进一步得到了模糊的 B-S 期权定价版本. Muzzioli 和 Torricell[13 ] 使用三角模糊数来刻画标的资产价格的上升和下降, 得到了看涨期权的清晰均值. Chrysafis 和 Papadopoulos[14 ] 使用三角模糊数, 完成了去模糊化处理, 并对期权进行了敏感性分析. Liu 和 Li[15 ] 等通过假设标的资产遵循一个模糊的跳跃扩散过程, 在默顿框架下推导了欧式期权模糊价格区间的解析定价公式, 并用加权可能性均值代替定价公式中的模糊值, 进行了数值模拟, 给出了清晰解. Lee 等[16 ] 提出了用 "底、中、高" 来表示跳跃因子的模糊二叉树模型, 实证结果表明该模型得到的模糊看涨期权价格是标准 CRR 价格的有效替代方案. Nowak 和 Romaniuk[17 ] 通过模糊化 L$\acute{\rm e}$ [18 ] 利用梯形模糊数来表示跳跃因子, 对具有模糊收益的期权进行定价. 秦学志和吴冲锋[19 ] 同样采用梯形模糊数方法, 在考虑交易成本的情况下, 给出了未定权益的模糊估价方法. 对参数进行去模糊化处理并进行数值模拟的文献还可以参考 Nowak 和 Romaniuk[17 ] , 詹惠蓉和彭龙[20 ] , 马勇[21 ] 等. 模糊随机变量的提出为改善模型预测精度提供了很好的工具. ...

... 综观以上文献其主要采用模糊化模型参数和对数正态假定下得到期权定价公式. 受文献 [10 ,11 ] 的启发, 本文在考虑复杂金融环境下, 纳入模糊性和随机性建立了模糊跳跃扩散模型, 在假定跳跃幅度服从对数正态分布和双指数状态下, 给出多维跳跃扩散市场模型欧式极大看涨期权定价公式, 扩展了跳跃扩散模型的应用场景. 最后, 利用加权概率平均法, 将模糊参数化为清晰数, 通过数值模拟分析了在不同模型下主要参数变化对期权定价带来的影响, 通过上证 50ETF 期权价格实证分析, 进一步验证了参数敏感性及模型稳定性, 为投资决策提供了定量计算依据. ...

A jump-diffusion model for option pricing under fuzzy environments

2

2009

... 为了刻画金融市场中的不确定性. 近年来, 已有很多文献将模糊性和随机性相结合来研究金融衍生品的定价问题. Zadeh[5 ] 首先提出了模糊集理论, 该理论已成为刻画不确定性因素的有力工具. Puri 和 Ralescu 等[6 ] 把模糊应用到随机模糊上, 将模糊变量与随机理论相结合, 提出了模糊随机变量. 模糊随机变量的提出、发展和完善有助于把不确定当中的随机性和模糊性相结合, 有效改善模型的不精确性. Carlsson 和 Fuller[7 ] 将模糊随机理论应用到金融衍生品定价中, 构建了资产价格的模糊表达形式. Yoshida 等[8 ,9 ] 把模糊性引入到随机金融模型中, 对参数同时赋予了随机性和模糊性, 给出了模糊欧式和美式期权的定价公式. Zhang 等[10 ] 在模糊环境下研究了双指数跳跃扩散模型的欧式期权定价问题. Xu 和 Wu[11 ] 等使用模糊性来刻画跳跃次数和跳跃幅度的不确定性, 其数值结果表明, 与默顿模型相比, 模糊默顿模型提供了更为可靠的值. Wu[12 ] 利用模糊运算进一步得到了模糊的 B-S 期权定价版本. Muzzioli 和 Torricell[13 ] 使用三角模糊数来刻画标的资产价格的上升和下降, 得到了看涨期权的清晰均值. Chrysafis 和 Papadopoulos[14 ] 使用三角模糊数, 完成了去模糊化处理, 并对期权进行了敏感性分析. Liu 和 Li[15 ] 等通过假设标的资产遵循一个模糊的跳跃扩散过程, 在默顿框架下推导了欧式期权模糊价格区间的解析定价公式, 并用加权可能性均值代替定价公式中的模糊值, 进行了数值模拟, 给出了清晰解. Lee 等[16 ] 提出了用 "底、中、高" 来表示跳跃因子的模糊二叉树模型, 实证结果表明该模型得到的模糊看涨期权价格是标准 CRR 价格的有效替代方案. Nowak 和 Romaniuk[17 ] 通过模糊化 L$\acute{\rm e}$ [18 ] 利用梯形模糊数来表示跳跃因子, 对具有模糊收益的期权进行定价. 秦学志和吴冲锋[19 ] 同样采用梯形模糊数方法, 在考虑交易成本的情况下, 给出了未定权益的模糊估价方法. 对参数进行去模糊化处理并进行数值模拟的文献还可以参考 Nowak 和 Romaniuk[17 ] , 詹惠蓉和彭龙[20 ] , 马勇[21 ] 等. 模糊随机变量的提出为改善模型预测精度提供了很好的工具. ...

... 综观以上文献其主要采用模糊化模型参数和对数正态假定下得到期权定价公式. 受文献 [10 ,11 ] 的启发, 本文在考虑复杂金融环境下, 纳入模糊性和随机性建立了模糊跳跃扩散模型, 在假定跳跃幅度服从对数正态分布和双指数状态下, 给出多维跳跃扩散市场模型欧式极大看涨期权定价公式, 扩展了跳跃扩散模型的应用场景. 最后, 利用加权概率平均法, 将模糊参数化为清晰数, 通过数值模拟分析了在不同模型下主要参数变化对期权定价带来的影响, 通过上证 50ETF 期权价格实证分析, 进一步验证了参数敏感性及模型稳定性, 为投资决策提供了定量计算依据. ...

Pricing European options based on the fuzzy pattern of Black-Scholes formula

4

2004

... 为了刻画金融市场中的不确定性. 近年来, 已有很多文献将模糊性和随机性相结合来研究金融衍生品的定价问题. Zadeh[5 ] 首先提出了模糊集理论, 该理论已成为刻画不确定性因素的有力工具. Puri 和 Ralescu 等[6 ] 把模糊应用到随机模糊上, 将模糊变量与随机理论相结合, 提出了模糊随机变量. 模糊随机变量的提出、发展和完善有助于把不确定当中的随机性和模糊性相结合, 有效改善模型的不精确性. Carlsson 和 Fuller[7 ] 将模糊随机理论应用到金融衍生品定价中, 构建了资产价格的模糊表达形式. Yoshida 等[8 ,9 ] 把模糊性引入到随机金融模型中, 对参数同时赋予了随机性和模糊性, 给出了模糊欧式和美式期权的定价公式. Zhang 等[10 ] 在模糊环境下研究了双指数跳跃扩散模型的欧式期权定价问题. Xu 和 Wu[11 ] 等使用模糊性来刻画跳跃次数和跳跃幅度的不确定性, 其数值结果表明, 与默顿模型相比, 模糊默顿模型提供了更为可靠的值. Wu[12 ] 利用模糊运算进一步得到了模糊的 B-S 期权定价版本. Muzzioli 和 Torricell[13 ] 使用三角模糊数来刻画标的资产价格的上升和下降, 得到了看涨期权的清晰均值. Chrysafis 和 Papadopoulos[14 ] 使用三角模糊数, 完成了去模糊化处理, 并对期权进行了敏感性分析. Liu 和 Li[15 ] 等通过假设标的资产遵循一个模糊的跳跃扩散过程, 在默顿框架下推导了欧式期权模糊价格区间的解析定价公式, 并用加权可能性均值代替定价公式中的模糊值, 进行了数值模拟, 给出了清晰解. Lee 等[16 ] 提出了用 "底、中、高" 来表示跳跃因子的模糊二叉树模型, 实证结果表明该模型得到的模糊看涨期权价格是标准 CRR 价格的有效替代方案. Nowak 和 Romaniuk[17 ] 通过模糊化 L$\acute{\rm e}$ [18 ] 利用梯形模糊数来表示跳跃因子, 对具有模糊收益的期权进行定价. 秦学志和吴冲锋[19 ] 同样采用梯形模糊数方法, 在考虑交易成本的情况下, 给出了未定权益的模糊估价方法. 对参数进行去模糊化处理并进行数值模拟的文献还可以参考 Nowak 和 Romaniuk[17 ] , 詹惠蓉和彭龙[20 ] , 马勇[21 ] 等. 模糊随机变量的提出为改善模型预测精度提供了很好的工具. ...

... 定义 2.2[12 ] 对于任意的 $\alpha \in(0,1]$

... 定义 2.3[12 ] 令 $\tilde{a}$ $\mathbb{R}$ $\tilde{a}$

... 定义 2.4[12 ] 假设 $\tilde{a}$ $\tilde{b}$ $\oplus, \ominus, \otimes$ $\oslash$ $\tilde{a} \odot \tilde{b}$

A multiperiod binomial model for pricing options in a vague world

1

2004

... 为了刻画金融市场中的不确定性. 近年来, 已有很多文献将模糊性和随机性相结合来研究金融衍生品的定价问题. Zadeh[5 ] 首先提出了模糊集理论, 该理论已成为刻画不确定性因素的有力工具. Puri 和 Ralescu 等[6 ] 把模糊应用到随机模糊上, 将模糊变量与随机理论相结合, 提出了模糊随机变量. 模糊随机变量的提出、发展和完善有助于把不确定当中的随机性和模糊性相结合, 有效改善模型的不精确性. Carlsson 和 Fuller[7 ] 将模糊随机理论应用到金融衍生品定价中, 构建了资产价格的模糊表达形式. Yoshida 等[8 ,9 ] 把模糊性引入到随机金融模型中, 对参数同时赋予了随机性和模糊性, 给出了模糊欧式和美式期权的定价公式. Zhang 等[10 ] 在模糊环境下研究了双指数跳跃扩散模型的欧式期权定价问题. Xu 和 Wu[11 ] 等使用模糊性来刻画跳跃次数和跳跃幅度的不确定性, 其数值结果表明, 与默顿模型相比, 模糊默顿模型提供了更为可靠的值. Wu[12 ] 利用模糊运算进一步得到了模糊的 B-S 期权定价版本. Muzzioli 和 Torricell[13 ] 使用三角模糊数来刻画标的资产价格的上升和下降, 得到了看涨期权的清晰均值. Chrysafis 和 Papadopoulos[14 ] 使用三角模糊数, 完成了去模糊化处理, 并对期权进行了敏感性分析. Liu 和 Li[15 ] 等通过假设标的资产遵循一个模糊的跳跃扩散过程, 在默顿框架下推导了欧式期权模糊价格区间的解析定价公式, 并用加权可能性均值代替定价公式中的模糊值, 进行了数值模拟, 给出了清晰解. Lee 等[16 ] 提出了用 "底、中、高" 来表示跳跃因子的模糊二叉树模型, 实证结果表明该模型得到的模糊看涨期权价格是标准 CRR 价格的有效替代方案. Nowak 和 Romaniuk[17 ] 通过模糊化 L$\acute{\rm e}$ [18 ] 利用梯形模糊数来表示跳跃因子, 对具有模糊收益的期权进行定价. 秦学志和吴冲锋[19 ] 同样采用梯形模糊数方法, 在考虑交易成本的情况下, 给出了未定权益的模糊估价方法. 对参数进行去模糊化处理并进行数值模拟的文献还可以参考 Nowak 和 Romaniuk[17 ] , 詹惠蓉和彭龙[20 ] , 马勇[21 ] 等. 模糊随机变量的提出为改善模型预测精度提供了很好的工具. ...

On the fuzzy diference equations of finance

1

2008

... 为了刻画金融市场中的不确定性. 近年来, 已有很多文献将模糊性和随机性相结合来研究金融衍生品的定价问题. Zadeh[5 ] 首先提出了模糊集理论, 该理论已成为刻画不确定性因素的有力工具. Puri 和 Ralescu 等[6 ] 把模糊应用到随机模糊上, 将模糊变量与随机理论相结合, 提出了模糊随机变量. 模糊随机变量的提出、发展和完善有助于把不确定当中的随机性和模糊性相结合, 有效改善模型的不精确性. Carlsson 和 Fuller[7 ] 将模糊随机理论应用到金融衍生品定价中, 构建了资产价格的模糊表达形式. Yoshida 等[8 ,9 ] 把模糊性引入到随机金融模型中, 对参数同时赋予了随机性和模糊性, 给出了模糊欧式和美式期权的定价公式. Zhang 等[10 ] 在模糊环境下研究了双指数跳跃扩散模型的欧式期权定价问题. Xu 和 Wu[11 ] 等使用模糊性来刻画跳跃次数和跳跃幅度的不确定性, 其数值结果表明, 与默顿模型相比, 模糊默顿模型提供了更为可靠的值. Wu[12 ] 利用模糊运算进一步得到了模糊的 B-S 期权定价版本. Muzzioli 和 Torricell[13 ] 使用三角模糊数来刻画标的资产价格的上升和下降, 得到了看涨期权的清晰均值. Chrysafis 和 Papadopoulos[14 ] 使用三角模糊数, 完成了去模糊化处理, 并对期权进行了敏感性分析. Liu 和 Li[15 ] 等通过假设标的资产遵循一个模糊的跳跃扩散过程, 在默顿框架下推导了欧式期权模糊价格区间的解析定价公式, 并用加权可能性均值代替定价公式中的模糊值, 进行了数值模拟, 给出了清晰解. Lee 等[16 ] 提出了用 "底、中、高" 来表示跳跃因子的模糊二叉树模型, 实证结果表明该模型得到的模糊看涨期权价格是标准 CRR 价格的有效替代方案. Nowak 和 Romaniuk[17 ] 通过模糊化 L$\acute{\rm e}$ [18 ] 利用梯形模糊数来表示跳跃因子, 对具有模糊收益的期权进行定价. 秦学志和吴冲锋[19 ] 同样采用梯形模糊数方法, 在考虑交易成本的情况下, 给出了未定权益的模糊估价方法. 对参数进行去模糊化处理并进行数值模拟的文献还可以参考 Nowak 和 Romaniuk[17 ] , 詹惠蓉和彭龙[20 ] , 马勇[21 ] 等. 模糊随机变量的提出为改善模型预测精度提供了很好的工具. ...

European option pricing model in a stochastic and fuzzy environment

1

2013

... 为了刻画金融市场中的不确定性. 近年来, 已有很多文献将模糊性和随机性相结合来研究金融衍生品的定价问题. Zadeh[5 ] 首先提出了模糊集理论, 该理论已成为刻画不确定性因素的有力工具. Puri 和 Ralescu 等[6 ] 把模糊应用到随机模糊上, 将模糊变量与随机理论相结合, 提出了模糊随机变量. 模糊随机变量的提出、发展和完善有助于把不确定当中的随机性和模糊性相结合, 有效改善模型的不精确性. Carlsson 和 Fuller[7 ] 将模糊随机理论应用到金融衍生品定价中, 构建了资产价格的模糊表达形式. Yoshida 等[8 ,9 ] 把模糊性引入到随机金融模型中, 对参数同时赋予了随机性和模糊性, 给出了模糊欧式和美式期权的定价公式. Zhang 等[10 ] 在模糊环境下研究了双指数跳跃扩散模型的欧式期权定价问题. Xu 和 Wu[11 ] 等使用模糊性来刻画跳跃次数和跳跃幅度的不确定性, 其数值结果表明, 与默顿模型相比, 模糊默顿模型提供了更为可靠的值. Wu[12 ] 利用模糊运算进一步得到了模糊的 B-S 期权定价版本. Muzzioli 和 Torricell[13 ] 使用三角模糊数来刻画标的资产价格的上升和下降, 得到了看涨期权的清晰均值. Chrysafis 和 Papadopoulos[14 ] 使用三角模糊数, 完成了去模糊化处理, 并对期权进行了敏感性分析. Liu 和 Li[15 ] 等通过假设标的资产遵循一个模糊的跳跃扩散过程, 在默顿框架下推导了欧式期权模糊价格区间的解析定价公式, 并用加权可能性均值代替定价公式中的模糊值, 进行了数值模拟, 给出了清晰解. Lee 等[16 ] 提出了用 "底、中、高" 来表示跳跃因子的模糊二叉树模型, 实证结果表明该模型得到的模糊看涨期权价格是标准 CRR 价格的有效替代方案. Nowak 和 Romaniuk[17 ] 通过模糊化 L$\acute{\rm e}$ [18 ] 利用梯形模糊数来表示跳跃因子, 对具有模糊收益的期权进行定价. 秦学志和吴冲锋[19 ] 同样采用梯形模糊数方法, 在考虑交易成本的情况下, 给出了未定权益的模糊估价方法. 对参数进行去模糊化处理并进行数值模拟的文献还可以参考 Nowak 和 Romaniuk[17 ] , 詹惠蓉和彭龙[20 ] , 马勇[21 ] 等. 模糊随机变量的提出为改善模型预测精度提供了很好的工具. ...

A fuzzy set approach for generalized CRR model: An empirical analysis of S and P 500 index options

1

2005

... 为了刻画金融市场中的不确定性. 近年来, 已有很多文献将模糊性和随机性相结合来研究金融衍生品的定价问题. Zadeh[5 ] 首先提出了模糊集理论, 该理论已成为刻画不确定性因素的有力工具. Puri 和 Ralescu 等[6 ] 把模糊应用到随机模糊上, 将模糊变量与随机理论相结合, 提出了模糊随机变量. 模糊随机变量的提出、发展和完善有助于把不确定当中的随机性和模糊性相结合, 有效改善模型的不精确性. Carlsson 和 Fuller[7 ] 将模糊随机理论应用到金融衍生品定价中, 构建了资产价格的模糊表达形式. Yoshida 等[8 ,9 ] 把模糊性引入到随机金融模型中, 对参数同时赋予了随机性和模糊性, 给出了模糊欧式和美式期权的定价公式. Zhang 等[10 ] 在模糊环境下研究了双指数跳跃扩散模型的欧式期权定价问题. Xu 和 Wu[11 ] 等使用模糊性来刻画跳跃次数和跳跃幅度的不确定性, 其数值结果表明, 与默顿模型相比, 模糊默顿模型提供了更为可靠的值. Wu[12 ] 利用模糊运算进一步得到了模糊的 B-S 期权定价版本. Muzzioli 和 Torricell[13 ] 使用三角模糊数来刻画标的资产价格的上升和下降, 得到了看涨期权的清晰均值. Chrysafis 和 Papadopoulos[14 ] 使用三角模糊数, 完成了去模糊化处理, 并对期权进行了敏感性分析. Liu 和 Li[15 ] 等通过假设标的资产遵循一个模糊的跳跃扩散过程, 在默顿框架下推导了欧式期权模糊价格区间的解析定价公式, 并用加权可能性均值代替定价公式中的模糊值, 进行了数值模拟, 给出了清晰解. Lee 等[16 ] 提出了用 "底、中、高" 来表示跳跃因子的模糊二叉树模型, 实证结果表明该模型得到的模糊看涨期权价格是标准 CRR 价格的有效替代方案. Nowak 和 Romaniuk[17 ] 通过模糊化 L$\acute{\rm e}$ [18 ] 利用梯形模糊数来表示跳跃因子, 对具有模糊收益的期权进行定价. 秦学志和吴冲锋[19 ] 同样采用梯形模糊数方法, 在考虑交易成本的情况下, 给出了未定权益的模糊估价方法. 对参数进行去模糊化处理并进行数值模拟的文献还可以参考 Nowak 和 Romaniuk[17 ] , 詹惠蓉和彭龙[20 ] , 马勇[21 ] 等. 模糊随机变量的提出为改善模型预测精度提供了很好的工具. ...

Computing option price for Levy process with fuzzy parameters

2

2010

... 为了刻画金融市场中的不确定性. 近年来, 已有很多文献将模糊性和随机性相结合来研究金融衍生品的定价问题. Zadeh[5 ] 首先提出了模糊集理论, 该理论已成为刻画不确定性因素的有力工具. Puri 和 Ralescu 等[6 ] 把模糊应用到随机模糊上, 将模糊变量与随机理论相结合, 提出了模糊随机变量. 模糊随机变量的提出、发展和完善有助于把不确定当中的随机性和模糊性相结合, 有效改善模型的不精确性. Carlsson 和 Fuller[7 ] 将模糊随机理论应用到金融衍生品定价中, 构建了资产价格的模糊表达形式. Yoshida 等[8 ,9 ] 把模糊性引入到随机金融模型中, 对参数同时赋予了随机性和模糊性, 给出了模糊欧式和美式期权的定价公式. Zhang 等[10 ] 在模糊环境下研究了双指数跳跃扩散模型的欧式期权定价问题. Xu 和 Wu[11 ] 等使用模糊性来刻画跳跃次数和跳跃幅度的不确定性, 其数值结果表明, 与默顿模型相比, 模糊默顿模型提供了更为可靠的值. Wu[12 ] 利用模糊运算进一步得到了模糊的 B-S 期权定价版本. Muzzioli 和 Torricell[13 ] 使用三角模糊数来刻画标的资产价格的上升和下降, 得到了看涨期权的清晰均值. Chrysafis 和 Papadopoulos[14 ] 使用三角模糊数, 完成了去模糊化处理, 并对期权进行了敏感性分析. Liu 和 Li[15 ] 等通过假设标的资产遵循一个模糊的跳跃扩散过程, 在默顿框架下推导了欧式期权模糊价格区间的解析定价公式, 并用加权可能性均值代替定价公式中的模糊值, 进行了数值模拟, 给出了清晰解. Lee 等[16 ] 提出了用 "底、中、高" 来表示跳跃因子的模糊二叉树模型, 实证结果表明该模型得到的模糊看涨期权价格是标准 CRR 价格的有效替代方案. Nowak 和 Romaniuk[17 ] 通过模糊化 L$\acute{\rm e}$ [18 ] 利用梯形模糊数来表示跳跃因子, 对具有模糊收益的期权进行定价. 秦学志和吴冲锋[19 ] 同样采用梯形模糊数方法, 在考虑交易成本的情况下, 给出了未定权益的模糊估价方法. 对参数进行去模糊化处理并进行数值模拟的文献还可以参考 Nowak 和 Romaniuk[17 ] , 詹惠蓉和彭龙[20 ] , 马勇[21 ] 等. 模糊随机变量的提出为改善模型预测精度提供了很好的工具. ...

... [17 ], 詹惠蓉和彭龙[20 ] , 马勇[21 ] 等. 模糊随机变量的提出为改善模型预测精度提供了很好的工具. ...

Binomial option pricing model using O(2, 2) trapezoidal fuzzy numbers

1

2005

... 为了刻画金融市场中的不确定性. 近年来, 已有很多文献将模糊性和随机性相结合来研究金融衍生品的定价问题. Zadeh[5 ] 首先提出了模糊集理论, 该理论已成为刻画不确定性因素的有力工具. Puri 和 Ralescu 等[6 ] 把模糊应用到随机模糊上, 将模糊变量与随机理论相结合, 提出了模糊随机变量. 模糊随机变量的提出、发展和完善有助于把不确定当中的随机性和模糊性相结合, 有效改善模型的不精确性. Carlsson 和 Fuller[7 ] 将模糊随机理论应用到金融衍生品定价中, 构建了资产价格的模糊表达形式. Yoshida 等[8 ,9 ] 把模糊性引入到随机金融模型中, 对参数同时赋予了随机性和模糊性, 给出了模糊欧式和美式期权的定价公式. Zhang 等[10 ] 在模糊环境下研究了双指数跳跃扩散模型的欧式期权定价问题. Xu 和 Wu[11 ] 等使用模糊性来刻画跳跃次数和跳跃幅度的不确定性, 其数值结果表明, 与默顿模型相比, 模糊默顿模型提供了更为可靠的值. Wu[12 ] 利用模糊运算进一步得到了模糊的 B-S 期权定价版本. Muzzioli 和 Torricell[13 ] 使用三角模糊数来刻画标的资产价格的上升和下降, 得到了看涨期权的清晰均值. Chrysafis 和 Papadopoulos[14 ] 使用三角模糊数, 完成了去模糊化处理, 并对期权进行了敏感性分析. Liu 和 Li[15 ] 等通过假设标的资产遵循一个模糊的跳跃扩散过程, 在默顿框架下推导了欧式期权模糊价格区间的解析定价公式, 并用加权可能性均值代替定价公式中的模糊值, 进行了数值模拟, 给出了清晰解. Lee 等[16 ] 提出了用 "底、中、高" 来表示跳跃因子的模糊二叉树模型, 实证结果表明该模型得到的模糊看涨期权价格是标准 CRR 价格的有效替代方案. Nowak 和 Romaniuk[17 ] 通过模糊化 L$\acute{\rm e}$ [18 ] 利用梯形模糊数来表示跳跃因子, 对具有模糊收益的期权进行定价. 秦学志和吴冲锋[19 ] 同样采用梯形模糊数方法, 在考虑交易成本的情况下, 给出了未定权益的模糊估价方法. 对参数进行去模糊化处理并进行数值模拟的文献还可以参考 Nowak 和 Romaniuk[17 ] , 詹惠蓉和彭龙[20 ] , 马勇[21 ] 等. 模糊随机变量的提出为改善模型预测精度提供了很好的工具. ...

具有交易费用的或有要求权的模糊估价方法

1

2003

... 为了刻画金融市场中的不确定性. 近年来, 已有很多文献将模糊性和随机性相结合来研究金融衍生品的定价问题. Zadeh[5 ] 首先提出了模糊集理论, 该理论已成为刻画不确定性因素的有力工具. Puri 和 Ralescu 等[6 ] 把模糊应用到随机模糊上, 将模糊变量与随机理论相结合, 提出了模糊随机变量. 模糊随机变量的提出、发展和完善有助于把不确定当中的随机性和模糊性相结合, 有效改善模型的不精确性. Carlsson 和 Fuller[7 ] 将模糊随机理论应用到金融衍生品定价中, 构建了资产价格的模糊表达形式. Yoshida 等[8 ,9 ] 把模糊性引入到随机金融模型中, 对参数同时赋予了随机性和模糊性, 给出了模糊欧式和美式期权的定价公式. Zhang 等[10 ] 在模糊环境下研究了双指数跳跃扩散模型的欧式期权定价问题. Xu 和 Wu[11 ] 等使用模糊性来刻画跳跃次数和跳跃幅度的不确定性, 其数值结果表明, 与默顿模型相比, 模糊默顿模型提供了更为可靠的值. Wu[12 ] 利用模糊运算进一步得到了模糊的 B-S 期权定价版本. Muzzioli 和 Torricell[13 ] 使用三角模糊数来刻画标的资产价格的上升和下降, 得到了看涨期权的清晰均值. Chrysafis 和 Papadopoulos[14 ] 使用三角模糊数, 完成了去模糊化处理, 并对期权进行了敏感性分析. Liu 和 Li[15 ] 等通过假设标的资产遵循一个模糊的跳跃扩散过程, 在默顿框架下推导了欧式期权模糊价格区间的解析定价公式, 并用加权可能性均值代替定价公式中的模糊值, 进行了数值模拟, 给出了清晰解. Lee 等[16 ] 提出了用 "底、中、高" 来表示跳跃因子的模糊二叉树模型, 实证结果表明该模型得到的模糊看涨期权价格是标准 CRR 价格的有效替代方案. Nowak 和 Romaniuk[17 ] 通过模糊化 L$\acute{\rm e}$ [18 ] 利用梯形模糊数来表示跳跃因子, 对具有模糊收益的期权进行定价. 秦学志和吴冲锋[19 ] 同样采用梯形模糊数方法, 在考虑交易成本的情况下, 给出了未定权益的模糊估价方法. 对参数进行去模糊化处理并进行数值模拟的文献还可以参考 Nowak 和 Romaniuk[17 ] , 詹惠蓉和彭龙[20 ] , 马勇[21 ] 等. 模糊随机变量的提出为改善模型预测精度提供了很好的工具. ...

Fuzzy credit pricing method for contingent claims with transaction cost

1

2003

... 为了刻画金融市场中的不确定性. 近年来, 已有很多文献将模糊性和随机性相结合来研究金融衍生品的定价问题. Zadeh[5 ] 首先提出了模糊集理论, 该理论已成为刻画不确定性因素的有力工具. Puri 和 Ralescu 等[6 ] 把模糊应用到随机模糊上, 将模糊变量与随机理论相结合, 提出了模糊随机变量. 模糊随机变量的提出、发展和完善有助于把不确定当中的随机性和模糊性相结合, 有效改善模型的不精确性. Carlsson 和 Fuller[7 ] 将模糊随机理论应用到金融衍生品定价中, 构建了资产价格的模糊表达形式. Yoshida 等[8 ,9 ] 把模糊性引入到随机金融模型中, 对参数同时赋予了随机性和模糊性, 给出了模糊欧式和美式期权的定价公式. Zhang 等[10 ] 在模糊环境下研究了双指数跳跃扩散模型的欧式期权定价问题. Xu 和 Wu[11 ] 等使用模糊性来刻画跳跃次数和跳跃幅度的不确定性, 其数值结果表明, 与默顿模型相比, 模糊默顿模型提供了更为可靠的值. Wu[12 ] 利用模糊运算进一步得到了模糊的 B-S 期权定价版本. Muzzioli 和 Torricell[13 ] 使用三角模糊数来刻画标的资产价格的上升和下降, 得到了看涨期权的清晰均值. Chrysafis 和 Papadopoulos[14 ] 使用三角模糊数, 完成了去模糊化处理, 并对期权进行了敏感性分析. Liu 和 Li[15 ] 等通过假设标的资产遵循一个模糊的跳跃扩散过程, 在默顿框架下推导了欧式期权模糊价格区间的解析定价公式, 并用加权可能性均值代替定价公式中的模糊值, 进行了数值模拟, 给出了清晰解. Lee 等[16 ] 提出了用 "底、中、高" 来表示跳跃因子的模糊二叉树模型, 实证结果表明该模型得到的模糊看涨期权价格是标准 CRR 价格的有效替代方案. Nowak 和 Romaniuk[17 ] 通过模糊化 L$\acute{\rm e}$ [18 ] 利用梯形模糊数来表示跳跃因子, 对具有模糊收益的期权进行定价. 秦学志和吴冲锋[19 ] 同样采用梯形模糊数方法, 在考虑交易成本的情况下, 给出了未定权益的模糊估价方法. 对参数进行去模糊化处理并进行数值模拟的文献还可以参考 Nowak 和 Romaniuk[17 ] , 詹惠蓉和彭龙[20 ] , 马勇[21 ] 等. 模糊随机变量的提出为改善模型预测精度提供了很好的工具. ...

基于加权可能性均值的亚式期权模糊定价

1

2011

... 为了刻画金融市场中的不确定性. 近年来, 已有很多文献将模糊性和随机性相结合来研究金融衍生品的定价问题. Zadeh[5 ] 首先提出了模糊集理论, 该理论已成为刻画不确定性因素的有力工具. Puri 和 Ralescu 等[6 ] 把模糊应用到随机模糊上, 将模糊变量与随机理论相结合, 提出了模糊随机变量. 模糊随机变量的提出、发展和完善有助于把不确定当中的随机性和模糊性相结合, 有效改善模型的不精确性. Carlsson 和 Fuller[7 ] 将模糊随机理论应用到金融衍生品定价中, 构建了资产价格的模糊表达形式. Yoshida 等[8 ,9 ] 把模糊性引入到随机金融模型中, 对参数同时赋予了随机性和模糊性, 给出了模糊欧式和美式期权的定价公式. Zhang 等[10 ] 在模糊环境下研究了双指数跳跃扩散模型的欧式期权定价问题. Xu 和 Wu[11 ] 等使用模糊性来刻画跳跃次数和跳跃幅度的不确定性, 其数值结果表明, 与默顿模型相比, 模糊默顿模型提供了更为可靠的值. Wu[12 ] 利用模糊运算进一步得到了模糊的 B-S 期权定价版本. Muzzioli 和 Torricell[13 ] 使用三角模糊数来刻画标的资产价格的上升和下降, 得到了看涨期权的清晰均值. Chrysafis 和 Papadopoulos[14 ] 使用三角模糊数, 完成了去模糊化处理, 并对期权进行了敏感性分析. Liu 和 Li[15 ] 等通过假设标的资产遵循一个模糊的跳跃扩散过程, 在默顿框架下推导了欧式期权模糊价格区间的解析定价公式, 并用加权可能性均值代替定价公式中的模糊值, 进行了数值模拟, 给出了清晰解. Lee 等[16 ] 提出了用 "底、中、高" 来表示跳跃因子的模糊二叉树模型, 实证结果表明该模型得到的模糊看涨期权价格是标准 CRR 价格的有效替代方案. Nowak 和 Romaniuk[17 ] 通过模糊化 L$\acute{\rm e}$ [18 ] 利用梯形模糊数来表示跳跃因子, 对具有模糊收益的期权进行定价. 秦学志和吴冲锋[19 ] 同样采用梯形模糊数方法, 在考虑交易成本的情况下, 给出了未定权益的模糊估价方法. 对参数进行去模糊化处理并进行数值模拟的文献还可以参考 Nowak 和 Romaniuk[17 ] , 詹惠蓉和彭龙[20 ] , 马勇[21 ] 等. 模糊随机变量的提出为改善模型预测精度提供了很好的工具. ...

The fuzzy pricing of asian options based on weighted possibilistic mean

1

2011

... 为了刻画金融市场中的不确定性. 近年来, 已有很多文献将模糊性和随机性相结合来研究金融衍生品的定价问题. Zadeh[5 ] 首先提出了模糊集理论, 该理论已成为刻画不确定性因素的有力工具. Puri 和 Ralescu 等[6 ] 把模糊应用到随机模糊上, 将模糊变量与随机理论相结合, 提出了模糊随机变量. 模糊随机变量的提出、发展和完善有助于把不确定当中的随机性和模糊性相结合, 有效改善模型的不精确性. Carlsson 和 Fuller[7 ] 将模糊随机理论应用到金融衍生品定价中, 构建了资产价格的模糊表达形式. Yoshida 等[8 ,9 ] 把模糊性引入到随机金融模型中, 对参数同时赋予了随机性和模糊性, 给出了模糊欧式和美式期权的定价公式. Zhang 等[10 ] 在模糊环境下研究了双指数跳跃扩散模型的欧式期权定价问题. Xu 和 Wu[11 ] 等使用模糊性来刻画跳跃次数和跳跃幅度的不确定性, 其数值结果表明, 与默顿模型相比, 模糊默顿模型提供了更为可靠的值. Wu[12 ] 利用模糊运算进一步得到了模糊的 B-S 期权定价版本. Muzzioli 和 Torricell[13 ] 使用三角模糊数来刻画标的资产价格的上升和下降, 得到了看涨期权的清晰均值. Chrysafis 和 Papadopoulos[14 ] 使用三角模糊数, 完成了去模糊化处理, 并对期权进行了敏感性分析. Liu 和 Li[15 ] 等通过假设标的资产遵循一个模糊的跳跃扩散过程, 在默顿框架下推导了欧式期权模糊价格区间的解析定价公式, 并用加权可能性均值代替定价公式中的模糊值, 进行了数值模拟, 给出了清晰解. Lee 等[16 ] 提出了用 "底、中、高" 来表示跳跃因子的模糊二叉树模型, 实证结果表明该模型得到的模糊看涨期权价格是标准 CRR 价格的有效替代方案. Nowak 和 Romaniuk[17 ] 通过模糊化 L$\acute{\rm e}$ [18 ] 利用梯形模糊数来表示跳跃因子, 对具有模糊收益的期权进行定价. 秦学志和吴冲锋[19 ] 同样采用梯形模糊数方法, 在考虑交易成本的情况下, 给出了未定权益的模糊估价方法. 对参数进行去模糊化处理并进行数值模拟的文献还可以参考 Nowak 和 Romaniuk[17 ] , 詹惠蓉和彭龙[20 ] , 马勇[21 ] 等. 模糊随机变量的提出为改善模型预测精度提供了很好的工具. ...

模糊随机环境中的欧式障碍期权定价

2

2012

... 为了刻画金融市场中的不确定性. 近年来, 已有很多文献将模糊性和随机性相结合来研究金融衍生品的定价问题. Zadeh[5 ] 首先提出了模糊集理论, 该理论已成为刻画不确定性因素的有力工具. Puri 和 Ralescu 等[6 ] 把模糊应用到随机模糊上, 将模糊变量与随机理论相结合, 提出了模糊随机变量. 模糊随机变量的提出、发展和完善有助于把不确定当中的随机性和模糊性相结合, 有效改善模型的不精确性. Carlsson 和 Fuller[7 ] 将模糊随机理论应用到金融衍生品定价中, 构建了资产价格的模糊表达形式. Yoshida 等[8 ,9 ] 把模糊性引入到随机金融模型中, 对参数同时赋予了随机性和模糊性, 给出了模糊欧式和美式期权的定价公式. Zhang 等[10 ] 在模糊环境下研究了双指数跳跃扩散模型的欧式期权定价问题. Xu 和 Wu[11 ] 等使用模糊性来刻画跳跃次数和跳跃幅度的不确定性, 其数值结果表明, 与默顿模型相比, 模糊默顿模型提供了更为可靠的值. Wu[12 ] 利用模糊运算进一步得到了模糊的 B-S 期权定价版本. Muzzioli 和 Torricell[13 ] 使用三角模糊数来刻画标的资产价格的上升和下降, 得到了看涨期权的清晰均值. Chrysafis 和 Papadopoulos[14 ] 使用三角模糊数, 完成了去模糊化处理, 并对期权进行了敏感性分析. Liu 和 Li[15 ] 等通过假设标的资产遵循一个模糊的跳跃扩散过程, 在默顿框架下推导了欧式期权模糊价格区间的解析定价公式, 并用加权可能性均值代替定价公式中的模糊值, 进行了数值模拟, 给出了清晰解. Lee 等[16 ] 提出了用 "底、中、高" 来表示跳跃因子的模糊二叉树模型, 实证结果表明该模型得到的模糊看涨期权价格是标准 CRR 价格的有效替代方案. Nowak 和 Romaniuk[17 ] 通过模糊化 L$\acute{\rm e}$ [18 ] 利用梯形模糊数来表示跳跃因子, 对具有模糊收益的期权进行定价. 秦学志和吴冲锋[19 ] 同样采用梯形模糊数方法, 在考虑交易成本的情况下, 给出了未定权益的模糊估价方法. 对参数进行去模糊化处理并进行数值模拟的文献还可以参考 Nowak 和 Romaniuk[17 ] , 詹惠蓉和彭龙[20 ] , 马勇[21 ] 等. 模糊随机变量的提出为改善模型预测精度提供了很好的工具. ...

... 在实际应用中, 需要将模糊数去模糊化得到一个清晰数, 以便用一个实数对期权的模糊价格进行估计. 本文采用 Fullér and Majlender (2003)[21 ] 去模糊化的方法, 参考定义 2.5 和命题 2.3 ...

Pricing european barrier options in fuzzy and stochastic environment

2

2012

... 为了刻画金融市场中的不确定性. 近年来, 已有很多文献将模糊性和随机性相结合来研究金融衍生品的定价问题. Zadeh[5 ] 首先提出了模糊集理论, 该理论已成为刻画不确定性因素的有力工具. Puri 和 Ralescu 等[6 ] 把模糊应用到随机模糊上, 将模糊变量与随机理论相结合, 提出了模糊随机变量. 模糊随机变量的提出、发展和完善有助于把不确定当中的随机性和模糊性相结合, 有效改善模型的不精确性. Carlsson 和 Fuller[7 ] 将模糊随机理论应用到金融衍生品定价中, 构建了资产价格的模糊表达形式. Yoshida 等[8 ,9 ] 把模糊性引入到随机金融模型中, 对参数同时赋予了随机性和模糊性, 给出了模糊欧式和美式期权的定价公式. Zhang 等[10 ] 在模糊环境下研究了双指数跳跃扩散模型的欧式期权定价问题. Xu 和 Wu[11 ] 等使用模糊性来刻画跳跃次数和跳跃幅度的不确定性, 其数值结果表明, 与默顿模型相比, 模糊默顿模型提供了更为可靠的值. Wu[12 ] 利用模糊运算进一步得到了模糊的 B-S 期权定价版本. Muzzioli 和 Torricell[13 ] 使用三角模糊数来刻画标的资产价格的上升和下降, 得到了看涨期权的清晰均值. Chrysafis 和 Papadopoulos[14 ] 使用三角模糊数, 完成了去模糊化处理, 并对期权进行了敏感性分析. Liu 和 Li[15 ] 等通过假设标的资产遵循一个模糊的跳跃扩散过程, 在默顿框架下推导了欧式期权模糊价格区间的解析定价公式, 并用加权可能性均值代替定价公式中的模糊值, 进行了数值模拟, 给出了清晰解. Lee 等[16 ] 提出了用 "底、中、高" 来表示跳跃因子的模糊二叉树模型, 实证结果表明该模型得到的模糊看涨期权价格是标准 CRR 价格的有效替代方案. Nowak 和 Romaniuk[17 ] 通过模糊化 L$\acute{\rm e}$ [18 ] 利用梯形模糊数来表示跳跃因子, 对具有模糊收益的期权进行定价. 秦学志和吴冲锋[19 ] 同样采用梯形模糊数方法, 在考虑交易成本的情况下, 给出了未定权益的模糊估价方法. 对参数进行去模糊化处理并进行数值模拟的文献还可以参考 Nowak 和 Romaniuk[17 ] , 詹惠蓉和彭龙[20 ] , 马勇[21 ] 等. 模糊随机变量的提出为改善模型预测精度提供了很好的工具. ...

... 在实际应用中, 需要将模糊数去模糊化得到一个清晰数, 以便用一个实数对期权的模糊价格进行估计. 本文采用 Fullér and Majlender (2003)[21 ] 去模糊化的方法, 参考定义 2.5 和命题 2.3 ...

On weighted possibilistic mean and variance of fuzzy numbers

4

2003

... 定义 2.5[22 ] 设 $f$ $\tilde{a} $ $\tilde{a}$ $f$

... 命题 2.2[22 ] 设$\tilde{a}$ $\tilde{b}$

... 命题 2.3[22 ] 设 $\tilde{a}$ $\lambda$

... 命题 2.4[22 ] 设 $\tilde{a}$ $\tilde{b}$ $\lambda \in \mathrm{R}$

Strong solutions to stochastic fuzzy differential equations of Ito type

1

2012

... 定义 2.6[23 ,24 ] 假设 $(\Omega, \mathcal{A}, P)$ $\alpha \in[0,1]$ $[\tilde{X}]_\alpha: \Omega \rightarrow \mathcal{K}(\mathbb{R}^n)$ $\mathcal{A}$ - 可测函数, 则称映射 $\tilde{X}: \Omega \rightarrow\mathcal{F}(\mathbb{R}^n)$ $\alpha \in [ 0,1 ]$ $\omega \rightarrow \tilde{X}_{\alpha}^{L} $ $\omega \rightarrow \tilde{X}_{\alpha}^{U}$ $\tilde{X}_{\alpha }(\omega )= [\tilde{X}_{\alpha }^{L}(\omega ),\tilde{X}_{\alpha }^{U}(\omega )] = \{ x\in\mathbb{R}^n \mid \tilde{X}(\omega)(x)\ge \alpha \}$ . ...

Some properties of strong solutions to stochastic fuzzy differential equations

1

2013

... 定义 2.6[23 ,24 ] 假设 $(\Omega, \mathcal{A}, P)$ $\alpha \in[0,1]$ $[\tilde{X}]_\alpha: \Omega \rightarrow \mathcal{K}(\mathbb{R}^n)$ $\mathcal{A}$ - 可测函数, 则称映射 $\tilde{X}: \Omega \rightarrow\mathcal{F}(\mathbb{R}^n)$ $\alpha \in [ 0,1 ]$ $\omega \rightarrow \tilde{X}_{\alpha}^{L} $ $\omega \rightarrow \tilde{X}_{\alpha}^{U}$ $\tilde{X}_{\alpha }(\omega )= [\tilde{X}_{\alpha }^{L}(\omega ),\tilde{X}_{\alpha }^{U}(\omega )] = \{ x\in\mathbb{R}^n \mid \tilde{X}(\omega)(x)\ge \alpha \}$ . ...

1

2004

... $S_{i}(T)$ $\mathcal{F}(t)$ [25 ] 和全期望公式可知 ...

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}